Vorsteuerberichtigungszeitraums Bei Grundstücken (§ 12 Abs 10, § 12

Di: Everly

Sonderinfo Änderungen USt WT – StB Fuchshuber Steuerberatung GmbH 3/5 Hinweis Durch die Neuregelung des § 6 Abs 2 UStG kommt es zu keiner Änderung bei der steuerpflichtigen

VORSTEUERBERICHTIGUNG ISD WGG

Auf ein Gebäude mit einem Berichtigungszeitraum von 10 Jahren entfällt eine Vorsteuer von insgesamt 20.000 EUR. Der Berichtigungszeitraum beginnt am 1.4.01 und endet am 31.3.11.

Für Leistungsbezüge, die nicht nur einmalig zur Ausführung von Umsätzen verwendet werden, muss ein Berichtigungszeitraum festgelegt werden. Der Gesetzeswortlaut sieht hierbei

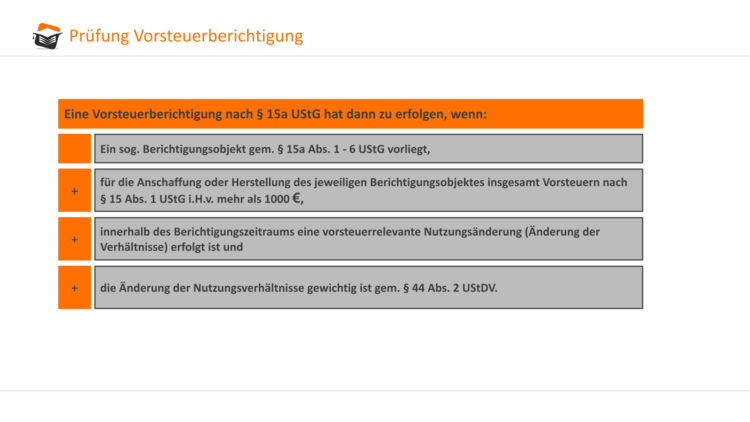

Dieser Beitrag behandelt die typischen Anwendungsfälle zur Vorsteuerberichtigung nach § 15a UStG. Hierbei werden insbesondere die typischen Fallgruppen bei Grundstücken dargestellt.

Der Berichtigungszeitraum für Wirtschaftsgüter, die dauerhaft zur Erzielung von Umsätzen verwendet werden, beträgt 10 Jahre bei Grundstücken und Gebäuden, 5 Jahre bei anderen

Wiederbeschaffungswert bei Schenkung gem § 12 Abs 15 UStG – Verminderung um 5% (20 Berichtigungsjahre) pro Jahr ab dem Jahr der erstmaligen Verwendung (Jahresbetrachtung) –

- Vorsteuerberichtigung bei Grundstücken)

- § 12 UStG 1994 Vorsteuerabzug

- Vorsteuerberichtigungszeitraums bei Grundstücken (§ 12 Abs 10, § 12

Vorsteuerberichtigungszeitraum bei Grundstücken

Nach § 15a Abs. 1 Satz 1 UStG beträgt der Vorsteuerberichtigungszeitraum grundsätzlich 5 Jahre, bei Grundstücken allerdings 10 Jahre. Der Berichtigungszeitraum ist

Bei Grundstücken „einschließlich ihrer wesentlichen Bestandteile” gilt nach § 15a Abs. 1 Satz 2 UStG ein Vorsteuerberichtigungszeitraum von zehn Jahren. Nach § 94 Abs. 1 BGB sind

§ 15a Abs. 10 UStG, § 45 UStDV, Abschnitt 15a.11 UStAE. 15. Aufzeichnungspflichten. § 22 Abs. 4 UStG, Abschnitt 15a.12 UStAE. Abb. 1: Übersicht zur

Der jeweils markierte Abschnitt wird Ihnen am oberen Rand als Zitat angezeigt und Sie können das Zitat von dort kopieren. Ausführliche Beschreibung . Schriftgöße im Rechtsfenster: Abc

Großreparatur bei einer Immobilie des Anlagevermögens Wird bei einer Immobilie des Anlagevermögens eine Großreparatur vorgenommen und werden die damit

Damit wird zum Ausdruck gebracht, dass Betriebsvorrichtungen im Anwendungsbereich des § 15a Abs. 1 UStG nicht als selbstständige Wirtschaftsgüter mit

Wird im Zuge eines Insolvenzverfahrens Masse verwertet, so kann eine steuerfreie Veräußerung (zB ein steuerfreier Grundstücksumsatz) eine Vorsteuerberichtigung gemäß § 12 Abs. 10 UStG

Beginn und Dauer des Berichtigungszeitraums (1) 1 Der Zeitraum, für den eine Berichtigung des Vorsteuerabzugs durchzuführen ist, beträgt grundsätzlich volle fünf Jahre ab dem Beginn der

Geänderter Grundstücksbegriff und Vorsteuerberichtigungszeitraum

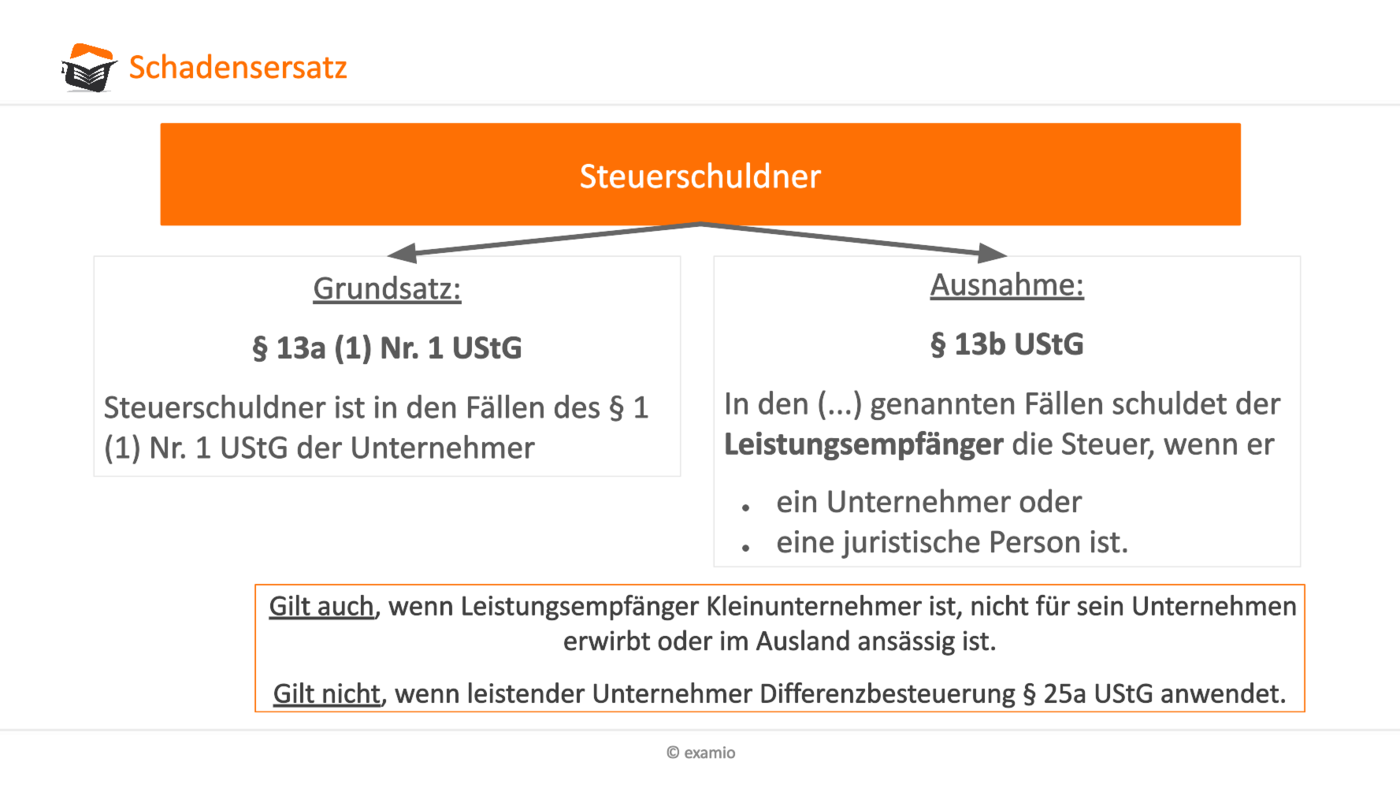

- Reverse-Charge-Verfahren / 3

- Vorsteuerberichtigungszeitraum für Betriebsvorrichtungen

- Anwendungsfälle zur Vorsteuerberichtigung

- Die Vorsteuerberichtigung im deutschen Steuerrecht

§ 12 Abs 10-11 UStG • verwendetes oder genutztes Anlagevermögen (Abs 10) ÆBerichtigungszeitraum 4 Jahre, bei Grundstücken 9 Jahre (19 Jahre bei gemischter Nutzung;

Zudem hat der Gesetzgeber in § 15a Abs. 1 UStG lediglich eine Differenzierung zwischen Wirtschaftsgütern und Grundstücken einschließlich ihrer wesentlichen Bestandteile

Nach der BFH-Entscheidung gilt bei Betriebsvorrichtungen, die für umsatzsteuerfreie und umsatzsteuerpflichtige Umsätze verwendet werden, der für Grundstücke geltende

Dies gilt auch dann, wenn die Betriebsvorrichtungen wesentliche Bestandteile eines Grundstücks sind (s. Abschn. 4.12.10. Satz 1 UStAE mit Verweis auf BFH vom 28.5.1998

Entscheidung des BFG. Da die Bf beim Kauf des Ferienappartements die gesamte Vorsteuer geltend machte, war aufgrund der zeitweisen Privatnutzung der Immobilie gem § 12 Abs 10

Finanzdokumentation

Für Betriebsvorrichtungen, die als wesentliche Bestandteile auf Dauer in ein Gebäude eingebaut wurden, gilt sowohl nach nationalem Recht wie nach Unionsrecht

09.01.2025 · Erledigtes Verfahren · UStG § 1 Abs 1a · XI R 10/22 Vorsteuerberichtigung, Grundstücksveräußerung, Steuerfreiheit Letzte Änderung: 9. Januar

Bei Grundstücken (einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten von Großreparaturen) (Abs. 3 oder Art. 12 Abs. 5), so ist, sofern nicht Abs. 10

Beginn und Dauer des Berichtigungszeitraums (1) 1 Der Zeitraum, für den eine Berichtigung des Vorsteuerabzugs durchzuführen ist, beträgt grundsätzlich volle fünf Jahre ab

In einem solchen Fall greift der auf 10 Jahre festgesetzte Vorsteuerberichtigungszeitraum für Grundstücke. Für eine auf dem Dach installierte Photovoltaik- Anlage gilt ein Zeitraum von 5

Der BFH begründet dies damit, dass der Gesetzgeber in § 15a Abs. 1 UStG lediglich eine Differenzierung zwischen Wirtschaftsgütern, für die ein 5-jähriger

(10a) Absatz 10 a Abweichend von § 12 Abs. 10 dritter und vierter Unterabsatz tritt bei Grundstücken, die nicht ausschließlich unternehmerischen Zwecken dienen und bei denen

Dieser Zeitraum kann nach Art. 20 Abs. 2 Unterabs. 3 der Richtlinie 77/388/EWG „bei Grundstücken, die als Investitionsgüter erworben wurden“, bis auf zehn Jahre ‑‑ab 1. Januar

Für Betriebsvorrichtungen, die als wesentliche Bestandteile auf Dauer in ein Gebäude eingebaut wurden, gilt sowohl nach nationalem Recht wie nach Unionsrecht

Der Vorsteuerabzug soll einem Unternehmer immer nur in jenem Ausmaß zustehen, in dem er die Lieferung oder sonstige Leistung für die Ausführung von steuerpflichtigen oder echt

Option zur Steuerpflicht bei Vermietung und Verpachtung von Grundstücken sowie bei Leistungen von Wohnungseigentumsgemeinschaften (§ 6 Abs 1 Z 16 und Z 17 iVm § 6 Abs 2 UStG)

Bei Grundstücken (einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten von Großreparaturen) tritt an die Stelle des Zeitraumes von vier Kalenderjahren ein

- Top 6 Kosmetikstudio Braunschweig-Lamme

- Kursbeschreibung Pilates – Pilates Trainer Zpp Zertifiziert

- Demobilisierung Synonym | Allgemeine Mobilmachung Deutschland

- Downloadable Regions :: Simcity 4 Deluxe General Discussions

- What Is Cafix Coffee? – Cafix Caffeine Free

- Nymphensittich Weißkopf | Nymphensittich Abzugeben

- Vereinssportfest Bad Aibling 2024

- Self-Funded Health Plan Solution For Employers

- Leibniz Uni Hannover Lizenz – Standortfinder Uni Hannover

- Welchen Workflow Verwende Ich Am Besten?

- Ecuador Spinnen _ Ecuador Tiere Liste

- Erste Folge: Bachelor In Paradise-Pam Schon Eifersüchtig!