Umsatzkostenverfahren | Umsatzkostenverfahren Vs Gesamtkostenverfahren

Di: Everly

im Umsatzkostenverfahren eine Verrechnung der Erträge gegen die beim gleichen, nämlich dem leistenden Unternehmen als Umsatzkosten oder Funktionskosten erfassten Aufwendungen . 2

Gewinn- und Verlustrechnung / 3.2 Umsatzkostenverfahren

Anwendung: Im Jahresabschluss von Kapitalgesellschaften ist das Umsatzkostenverfahren im Rahmen der nach der Staffelform aufzustellenden Gewinn- und Verlustrechnung (GuV) (§ 275

Das Umsatzkostenverfahren ist eine Methode der Ergebnisermittlung, die das deutsche Handelsgesetzbuch den bilanzierenden Unternehmen erlaubt. Berücksichtigt werden dabei alle erzielten Umsätze

Die Kostenermittlung im Umsatzkostenverfahren ist sehr komplex. Bei der Verwendung von Plankosten kann der Aufwand reduziert werden, da diese pro Produktgruppe und Periode aus

- Umsatzkostenverfahren » Definition, Erklärung & Beispiele

- Gesamtkostenverfahren vs. Umsatzkostenverfahren

- Umsatzkostenverfahren im Überblick: Schema & Beispiel

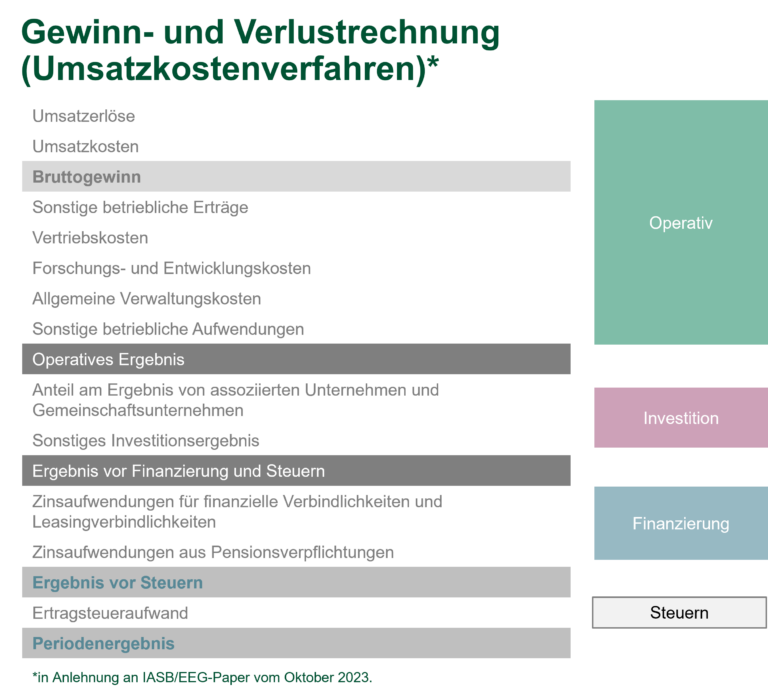

Das Umsatzkostenverfahren gem. § 275 Abs. 3 HGB fordert statt des Ausweises der Positionen Materialaufwand, Personalaufwand und Abschreibungen eine Darstellung der betrieblichen

Rz. 41. Beim Umsatzkostenverfahren werden den in der Betrachtungsperiode erzielten Umsatzerlösen nur die Aufwendungen gegenübergestellt, die zur Erzielung der umgesetzten

Nach deutschem Handelsrecht besteht bei der Erstellung der GuV die Wahl zwischen dem Gesamtkosten- und dem Umsatzkostenverfahren (§ 275 Abs. 1 HGB – Handelsgesetzbuch).

Die Umstellung vom Gesamtkostenverfahren auf das Umsatzkostenverfahren oder umgekehrt ist ohnehin nur möglich, wenn sie als Ausnahmefall i. S. d. § 265 Abs. 1 Satz 1 Halbs. 2 HGB zu

Umsatzkostenverfahren UKV Umsatzkostenverfahren – Definition. Verfahren der Gewinn und Verlustrechnung (GuV) zur Ermittlung des Periodenerfolgs. Im Unterschied zum

Profit, Gewinn, Cashflow und Rentabilität berechnen. In der Betriebswirtschaft gibt es zahlreiche Methoden und Verfahren, mit deren Hilfe man die Wirtschaftlichkeit einer Investition ermittelt.

Ein Umsatzkostenverfahren birgt jedoch einen administrativen Nachteil: Durch die erforderliche Ermittlung jeder einzelnen Zahl anhand von Kostenrechnungen und statistischen Kalkulationen

Beim Umsatzkostenverfahren werden hingegen nicht alle Aufwendungen des Jahres gegenübergestellt, sondern nur diejenigen, die für die verkauften Produkte und Waren

- Umsatzkostenverfahren / 5 Welche Vor- und Nachteile hat das

- Gesamt- und Umsatzkostenverfahren · [mit Video]

- Gesamtkostenverfahren » Definition, Erklärung & Beispiele

- Umsatzkostenverfahren: Definition, Berechnung

- Praxiswert: So berechnen Sie den Wert Ihrer Arztpraxis

Bei der Bewertung von Praxen kommen unterschiedliche Bewertungsmethoden zur Anwendung. Im Folgenden erfahren Sie, welchen Wert Ihre Praxis hat.

Das Umsatzkostenverfahren hingegen geht vom Markterfolg aus. Grundsätzlich werden von den Nettoerlösen der einzelnen Produktbereiche die dazu gehörigen Kosten abgezogen. Die

Was versteht man unter Umsatzkostenverfahren? In der GuV sind Ihre Betriebsaufwendungen den Erträgen gegenübergestellt. Möglich ist dies gemäß § 275 Abs 1 Handelsgesetzbuch

Das Umsatzkostenverfahren ist eine Methode zur Ermittlung des betrieblichen Erfolgs. Hierfür werden die Umsatzerlöse vermindert um die angefallenen je Bereich (Produktion, Verwaltung

Umsatzkostenverfahren. Zusammenfassung Begriff Der Erfolg eines Unternehmens am Markt kann von Periode zu Periode erheblich schwanken. Der Umfang der betrieblichen Leistung,

Zur Abgrenzung der Erträge und Aufwendungen werden beim GesamtKostenverfahren die produzierten Mengeneinheiten herangezogen. Damit handelt es sich um eine Art

Beim Umsatzkostenverfahren werden die Umsatzerlöse und die für ihre Erzielung angefallenen Kosten gegenübergestellt. Dieses verfahren ist daher am Absatz orientiert. Merke. Die

Das Umsatzkostenverfahren (kurz: UKV) nach § 275 Abs. 3 HGB ist eine der beiden Darstellungsformen für die Gewinn- und Verlustrechnung nach § 275 Abs. 1 HGB (die andere

Das Umsatzkostenverfahren macht es deutschen Unternehmen möglich, sich mit Unternehmen im Ausland zu vergleichen, die etwa nach IFRS bilanzieren. Sie können auf internationaler

In diesem Video wird dir erklärt, wie das Gesamtkostenverfahren und das Umsatzkostenverfahren funktionieren. Du erfährst, wie die beiden Verfahren bei der Kosten- und Erlösrechnung

1 Welche Besonderheiten hat das Umsatzkostenverfahren? Das Gesamtkostenverfahren als alternative Methode ermittelt das Ergebnis einer Periode aus den Nettoerlösen, korrigiert um

Reverse-Charge-Rechnungen nach § 13b UStG müssen bestimmte Voraussetzungen erfüllen. Zuerst einmal müssen sie alle Pflichtangaben §§ 14 und 14a UStG

Zur Erstellung des Jahresabschlusses müssen bilanzierende Unternehmen eine Gewinn- und Verlustrechnung durchführen. Dabei kann man eines von zwei gesetzlich vorgeschlagenen

Sind nur z.B. nur vier Hauptkostenbereiche im BAB enthalten und sind diese auch nicht weiter untergliedert, handelt es sich um einen so genannten einfachen einstufigen BAB.Wird

2. Umsatzkostenverfahren; III. Konsolidierung anderer Erträge (Abs. 1 Nr. 2) IV. Erträge und Aufwendungen aus Beteiligung an konsolidierten Unternehmen; V. Wesentlichkeitsvorbehalt

Das Umsatzkostenverfahren [1] fasst die Positionen der laufenden Geschäftstätigkeit stark zusammen und ordnet sie der Betriebsabrechnung zu. Anstelle der Bestandserhöhungen, des

Das Umsatzkostenverfahren (Cost of Sales-Method) ist international weitaus verbreiteter als das Gesamtkostenverfahren. Es ist nach US-GAAP vorgeschrieben, während IAS beide Verfahren

- Sandisk 128Gb Sd • Compare – Sd Card 128 Gb Sandisk

- St Thomas’ Campus

- Blattgold, Blattsilber | Echtes Blattsilber

- 16 Kinds Of Bread That Go Well With Seafood Boil

- Lucy Hale Height And Weight: Measurements

- Pflanzenschilder Holz Wetterfest

- F1 Collection 152

- Hannover 96 Abberufung | Martin Kind Abberufung

- Vacances Dernière Minute, Séjours Pas Cher

- New World: So Sollen Server-Merges Funktionieren