Ugb Größenmerkmale _ Unternehmensgesetzbuch 221 Ugb

Di: Everly

Hintergrund: Angesichts der erheblichen Inflation in den Jahren 2021 und 2022 wurden die monetären Kriterien für die Bestimmung der Größenkategorie eines Unternehmens

Im Zuge eines delegierten Rechtsakts der EU-Kommission wurden mit 1. Januar 2024 die Größenmerkmale Bilanzsumme und Umsatz

Größenklassen / 2 Bestimmung der Größenklasse

Seit dem RÄG 2014 erfolgt in Österreich erstmalig eine Anpassung der Schwellenwerte für die Kategorisierung der Wirtschaftseinheiten nach Größenklassen. Im Zuge

Kleinstkapitalgesellschaften können Erleichterungen bei Aufstellung und Offenlegung des Jahresabschlusses in Anspruch nehmen. So darf u.a. auf die Erweiterung des

- Ähnliche Suchvorgänge für Ugb größenmerkmaleKapitalgesellschaften: Rechnungslegung / 3.1.2 Größenklassen

- Größenmerkmale für Kleinstkapitalgesellschaft

- Anhebung der Schwellenwerte nach HGB

KI-generiert Ab dem Geschäftsjahr 2024 gelten in der EU erhöhte Schwellenwerte zur Einteilung von Kapitalgesellschaften in Größenklassen. Hintergrund ist die teils stark

Dabei wechselt die Einordnung einer Gesellschaft von einer Kategorie in eine andere nur dann, wenn die Größenmerkmale dies in zwei aufeinanderfolgenden Jahren rechtfertigen. Damit wird

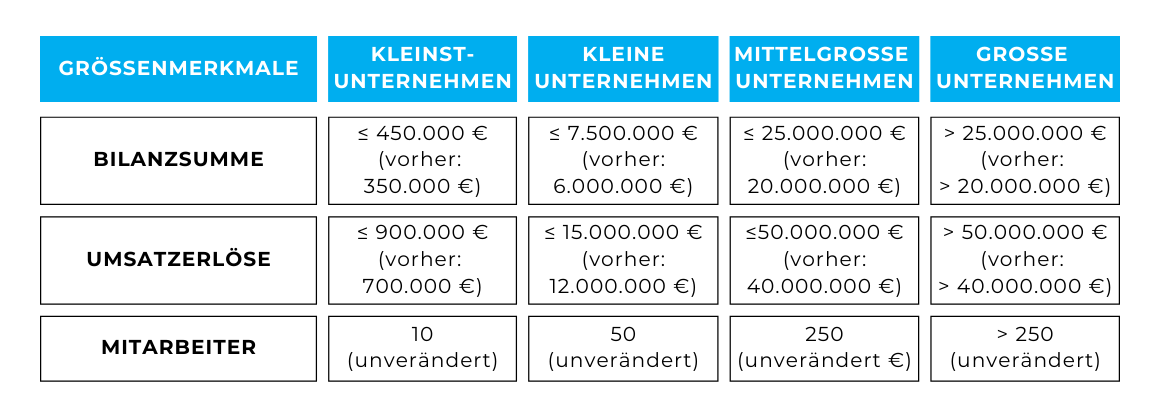

Kleinstunternehmen sind Unternehmen, die am Bilanzstichtag die Grenzen von mindestens zwei der drei folgenden Größenmerkmale nicht überschreiten: Bilanzsumme:

(4) Absatz 4 Die Rechtsfolgen der Größenmerkmale (Abs. 1 bis Abs. 3 erster Satz) treten ab dem folgenden Geschäftsjahr ein, wenn diese Merkmale an den Abschlussstichtagen von zwei

Ab 2024 ändern sich die Größenklassen im UGB für Kapitalgesellschaften. Erfahren Sie alles zu Bilanzsumme, Umsatzerlösen und Arbeitnehmerzahlen.

Die Größenklassen des § 221 UGB spielen für den Umfang eines Jahresabschlusses, die Offenlegung beim Firmenbuch und eine allfällige Prüfungspflicht eine wesentliche Rolle. Durch

C. Die Größenmerkmale; D. Die zeitlichen Voraussetzungen der Klassifizierung; E. Informationsrechte der Arbeitnehmervertretungen (Abs 6) F. Rechtsfolgen einer Verletzung

Im Unternehmensgesetzbuch (UGB) wird durch neue Regelungen ab 2024 die Einstufung von Kapitalgesellschaften nach Größenmerkmalen grundlegend geändert. Diese

- Bertram/Kessler/Müller, Haufe HGB Bilanz Kommentar, HGB

- Jahresabschluss kompakt 2020/2021

- UGB 2024: Neue Größenklassen und ihre Auswirkungen

- Jahresabschluss kompakt 2022/2023

- Bundestag hat neue HGB-Schwellenwerte beschlossen

Die Verordnung des Bundesministeriums für Justiz zu den neuen Größenklassen des § 221 UGB ist mit 20. November 2024 in Kraft getreten. November 2024 in Kraft getreten.

Bei ihrer Anwendung sind die Definitionen der „Umsatzerlöse“ nach § 277 Abs. 1 HGB, der „Bilanzsumme“ nach § 267 Abs. 4a HGB und der Arbeitnehmer nach § 267 Abs. 5

Welche Größenkriterien sind wo gesetzlich definiert? Das HGB erwähnt in § 267 und 267a HGB folgende Kategorien von Kapitalgesellschaften, wenn sie zwei der

Für Kleinstgenossenschaften gelten die geänderten Größenmerkmale gemäß § 267a Absatz 1 Satz 1 HGB erstmals für ein Geschäftsjahr, das frühestens am 31. Dezember 2024 endet.

Wenn man eine Kapitalgesellschaft gründet oder führt, ist es unumgänglich sich mit der jeweiligen Größenklasse vertraut zu machen. Wir erklären ihnen alles, was Sie wissen müssen, um ihre

Nachdem die EU-Kommission am 21.12.2023 im EU-Amtsblatt (Reihe L) die Delegierte Richtlinie (EU) 2023/2775 mit einer Anhebung der Schwellenwerte für die monetären Größenmerkmale

Die Einstufung basiert auf drei zentralen Größenmerkmalen: Bilanzsumme, Umsatzerlöse und die durchschnittliche Anzahl der Arbeitnehmer. Die neuen Kategorien sowie ihre Anforderungen und Pflichten sind detailliert geregelt und

Im Falle der Neugründung und Umgründung (Verschmelzung, Umwandlung, Einbringung, Zusammenschluss, Realteilung oder Spaltung) außer bei einer rechtsformwechselnden

(4)Die Rechtsfolgen der Größenmerkmale (Abs. 1 bis Abs. 3 erster Satz) treten ab dem folgenden Geschäftsjahr ein, wenn diese Merkmale an den Abschlussstichtagen von zwei

Die monetären Schwellenwerte der Größenmerkmale „Bilanzsumme“ und „Umsatzerlöse“ sind neben dem Merkmal „durchschnittliche Anzahl der Arbeitnehmer“ gemäß

Die Umsetzung ins österreichische UGB ist nun mit 20.11.2024 durch die UGB-Schwellenwerte-Verordnung erfolgt. Die neuen Schwellenwerte für die Einordnung in die

Im Falle der Neugründung und Umgründung (Verschmelzung, Umwandlung, Einbringung, Zusammenschluss, Realteilung oder Spaltung) außer bei einer

2.1 Schwellenwerte für die Bestimmung der Größenklasse nach HGB Für die Einteilung in Kleinst-, kleine, mittlere und große Kapitalgesellschaften ist maßgebend, ob bestimmte

Unternehmen, deren einziger Zweck darin besteht, Beteiligungen an anderen Unternehmen zu erwerben sowie die Verwaltung und Verwertung dieser Beteiligungen wahrzunehmen, ohne

Bei ihrer Anwendung sind die Definitionen der „Umsatzerlöse“ nach § 277 Abs. 1 HGB, der „Bilanzsumme“ nach § 267 Abs. 4a HGB und der Arbeitnehmer nach § 267 Abs. 5

- European Capitals ’21: Apply Now!

- Heinrich Xiii Ostthüringen

- World Series 2024: How To Watch, Stream Rangers Vs.

- Mixx Magazin Im Abo Auf Rechnung

- Dr. Böhm Haut Haare Nägel 60 St, 60 St. Online Kaufen

- Arup Karriere: Arbeiten Bei Arup

- Edelrost Anker 40 Cm Hoch

- Unsere Requisiten Sind Alle Im Top Zustand

- Ralf Kilburg Automobiltechnik | Ralf Kilburg Autotechnik

- Brüder Mannesmann M70113 Multifunktionstische 3-Tlg Set