Rückstellung/Verbindlichkeit, Steigende Darlehenszinsen / 3.6

Di: Everly

Für eine am Bilanzstichtag bestehende Darlehensverbindlichkeit mit steigenden Zinssätzen muss der Darlehnsnehmer in seiner Bilanz eine Rückstellung oder Verbindlichkeit wegen eines

Rückstellung/Verbindlichkeit, steigende Darlehenszinsen / 3.6.

Angesichts der hohen Bedeutung, die Rückstellungen für Unternehmen zur Absicherung der zu erwartenden Aufwendungen aus ungewissen Verbindlichkeiten (z. B. Rechtsstreitigkeiten)

Als Folgeänderung, wurde auch § 6 Abs. 1 Nr. 3a EStG geändert, der klarstellt, dass Rückstellungen weiterhin mit einem Zinssatz von 5,5 % abzuzinsen sind. Nach der

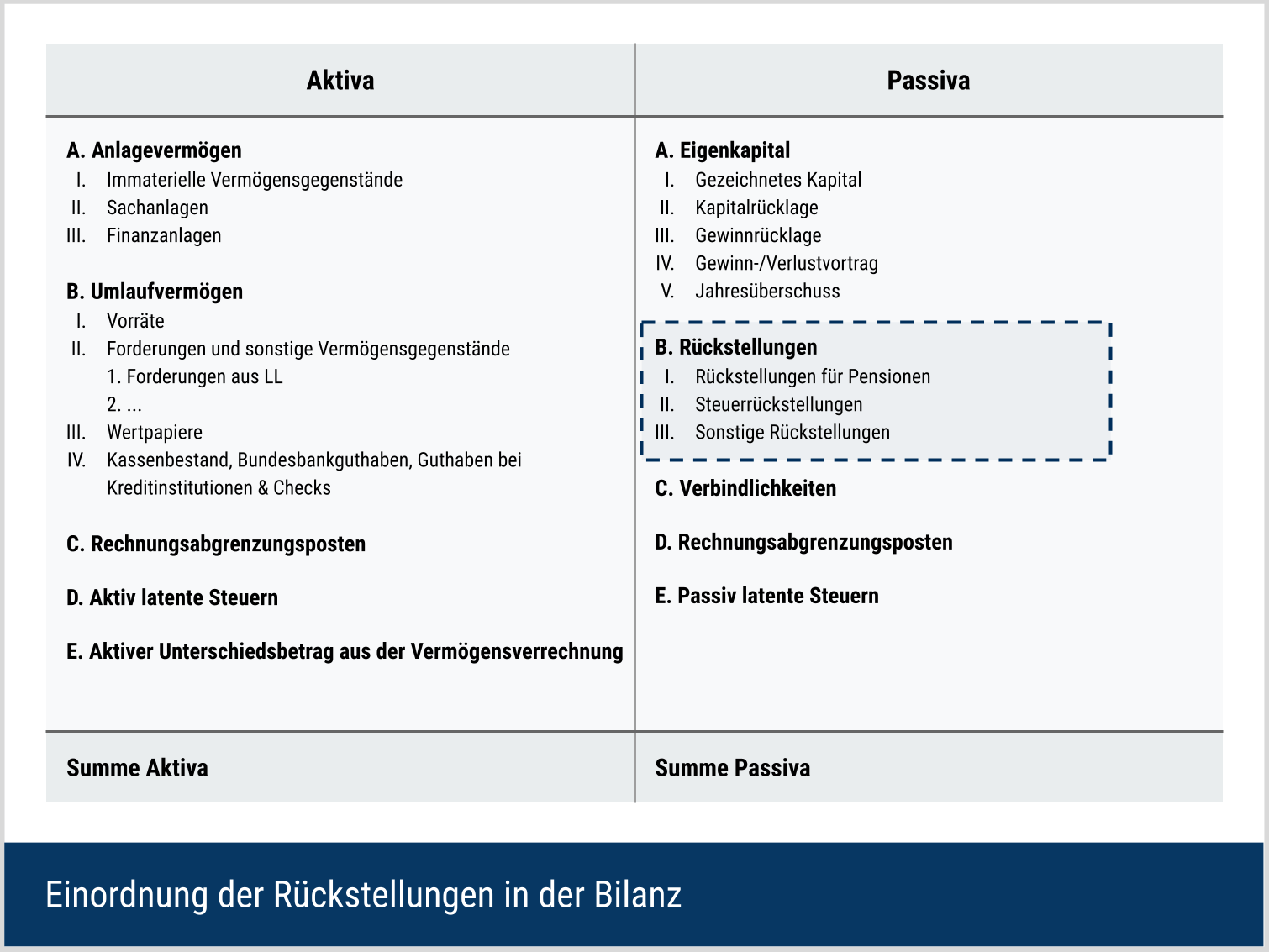

Rückstellung: Verbindlichkeit, die bezüglich ihrer Entstehung oder Höhe ungewiss ist. Durch die Bildung einer Rückstellung soll die später erforderliche Auszahlung der

- Zusammenfassung Kostenrechnung und Buchführung

- Rückstellungen nach BilMoG. Haufe Fachpraxis

- Rückstellungen bilden, auflösen und buchen

5.1 Rückstellungen (provisions) 5.2 Eventualverbindlichkeiten (contingent liabilities) 5.3 Ereignisse nach dem Bilanzstichtag; 6 Latente Steuern; 7 Einzelfälle der Rückstellungsbilanzierung (ABC)

Ist daher ein Darlehen unverzinslich oder niedriger als üblich verzinslich, liegt sein Wert unter den Anschaffungskosten. Zuvor ist aber zu prüfen, ob nicht eine verdeckte Verzinsung erfolgt. Das

Wählen Sie das für Ihre Bedürfnisse passende NWB-Paket und testen Sie dieses kostenfrei

Ist die Verpflichtung im Einzelfall nicht als Verbindlichkeit, sondern als Rückstellung einzuordnen, so ist handelsrechtlich eine Abzinsung des Erfüllungsrückstands vorzunehmen. Denn nach §

Voraussetzung für die Bildung einer Rückstellung für ungewisse Verbindlichkeiten ist nach ständiger Rechtsprechung des BFH eine betrieblich veranlasste und in der

Wenn die Höhe der genannten Verbindlichkeiten bei der Bilanzaufstellung noch nicht genau feststeht, kommt die Bilanzierung als Rückstellung für ungewisse Verbindlichkeiten in Betracht.

Rückstellungen in der Rechnungslegung Eine betriebswirtschaftliche Untersuchung der Rückstellungen in Bilanztheorie, Recht und Rechnungslegungspraxis Dissertation zur

§ 21 Rückstellungen, Eventualverbindlichkeiten und Eventualforderungen. 1 Zielsetzung, Regelungsinhalt, Begriffe; 2 Bilanzansatz. 2.1 Begriff der Rückstellungen (provisions) und der

Basierend auf den bekannten versicherungsmathematischen Berechnungsmethoden zur Bestimmung der Höhe von versicherungstechnischen

- § 21 Rückstellungen, Verbindlichkeiten

- Coronavirus und Rückstellungen: Ansatz und Bewertung

- Rückstellungen aus handelsrechtlicher und steuerlicher Sicht

- Rückstellung/Verbindlichkeit, steigende Darlehenszinsen / 3.6

2. Begriffliche Klärung Folgende Kriterien beschreiben den Begriff „Rückstellung“: Rückstellungen sind dem Grunde nach bekannt; die Tatsache ihres Eintretens, ihre Höhe und der Zeitpunkt ihres Eintretens sind bei der Entstehung der

Im Vergleich zu Verbindlichkeiten und Rückstellungen besteht ein deutlich höheres Maß an Unsicherheit bezüglich Bestehen, Ressourcenabfluss und/oder der

C. Nachrangige Verbindlichkeiten D. Versicherungstechnische Rückstellungen im Eigenbehalt E. Versicherungstechnische Rückstellungen der fondsgeb. u. d. indexgeb. Lebensversicherung F.

Einleitung 1 1 Einleitung 1.1 Problemstellung In dem Konzept der internationalen Rechnungslegung auf Basis der International Financial Reporting Standards (IFRS) spielt der

Geschäftsein- Verbindlichkeiten 25.000 DM richtung 1 DM Umlaufvermögen (Maschinen) 20.000 DM Forderungen 9.999 DM Für die folgende Berechnung der

Falls zu Beginn des Jahres 2022 die K GmbH die Mietverlängerungsoption ausübt, ist es handelsrechtlich möglich, entweder die fehlenden Zuführungsbeträge über die

Dieses Fachbuch stellt den richtigen Umgang mit Rückstellungen sowohl im Handels- als auch im Steuerrecht übersichtlich dar. Es zeigt anhand von zahlreichen

Eine Passivierung als Verbindlichkeit oder Rückstellung ist anders als bei einem Ausgleichsanspruch eines Handelsvertreters (H 5.7 (5)) grundsätzlich möglich, wenn die

V. Abzinsung von Verbindlichkeiten und Rückstellungen in der steuerlichen Gewinnermittlung nach § 6 Abs. 1 Nrn. 3 und 3a EStG in wenn im Falle einer vorzeitigen Vertragsbeendigung

Altersfreizeitvereinbarungen wie z. B. die Gewährung zusätzlicher Urlaubstage ab Vollendung des 60. Lebensjahres sind weit verbreitet. Der BFH billigt hierfür grundsätzlich die Bildung einer

Ist eine Vereinbarung mit dem Gesellschafter, die in der Steuerbilanz zu einer Passivierung geführt hat (Verbindlichkeit oder Rückstellung), ganz oder teilweise als vGA zu

3. Operative Vermögenswerte und Verbindlichkeiten 3.1 Sachanlagen 26 3.2 Leasing 29 3.3 Immaterielle Anlagen 31 3.4 Vorräte 32 3.5 Übrige Forderungen 33 3.6 Übrige

steigende Zinsen, verlief das Jahr 2023 mit einer Performance von 3,8 % deutlich erfreulicher. Die Versicherten erhielten eine Verzinsung von 1,25 % auf ihre Al-tersguthaben gutgeschrieben,

Verbindlichkeiten und Rückstellungen. Bilanzrechtlich ist die Schuld also die Verbindlichkeit und die Rückstellung die Ver-pflichtung zum Erbringen einer Leistung gegenüber einem Dritten,

eine Übersicht über den Stand der Verbindlichkeiten und die Entwicklung des Eigenkapitals jedes verselbstständigten Aufgabenbereiches sowie eine Darstellung der wesentlichen Finanz- und

Der Free Cashflow ist daher bei der Analyse der Entwicklungen des Real-Estate-Sektors von besonderer Bedeutung, weil ein höherer Free Cashflow auch die Krisensicherheit

Der Zinssatz kann zwischen den Parteien nach § 488 BGB vereinbart werden (in den Grenzen des § 138 BGB bzgl. Sittenwidrigkeit und Wucher). Die Vertragspartner können daher auch

- Jamovi Multi File Import | Jamovi Windows 10

- Dr. Tills Kindernotfallbox Tasche 1 St

- Minijob Minijob Jobs In Schwerin

- Margot Fonteyn Biografie – Margot Fonteyn Persönliches Leben

- Unterschied Zwischen Abbrechenden Und Periodischen Brüchen?

- San Francisco Neighborhood Home Price Map

- Die Eleganz Der Madame Michel: Kritik Zum Film Mit Josiane

- Windows 10 Pro Remote Desktop Redirect Of One Printer Fails

- Film Ein Guter Sommer – Ein Guter Sommer Kritik

- Speedtender Belt Conveyor Replacement

- Cska Moscow Trikot – Cska Trikot 2024

- Kira Carsen/Female Jedi Knight _ Kira Carsen

- Das Buch Tobit, Kapitel 8 – Tobit Kapitel 8 Zusammenfassung

- Rosen Mit Adr-Siegel: Robust Und Blühfreudig