R E 13 B.10 Erbstr2024 Übermäßiges Verwaltungsvermögen

Di: Everly

ErbStR 2019 II. Zu § 13b ErbStG

Die Wertgrenze wird auf 10 Prozent des um den Nettowert des Verwaltungsvermögens gekürzten gemeinen Werts des Betriebsvermögens festgelegt. Diese Wertgrenze (10 Prozent-Quote) hat

(1) Grundstücke im Sinne des R E 13b.13, die zum Betriebsvermögen oder gesamthänderisch gebundenen Betriebsvermögen einer Personengesellschaft oder zum Vermögen einer

1Besteht das begünstigungsfähige Vermögen nahezu ausschließlich, das heißt zu mindestens 90 Prozent, aus Verwaltungsvermögen (übermäßiges Verwaltungsvermögen), ist es von jeder

Der Nettowert des Verwaltungsvermögens ergibt sich durch Kürzung des gemeinen Werts des Verwaltungsvermögens um den (nach Anwendung von § 13b Abs. 3 und 4 ErbStG)

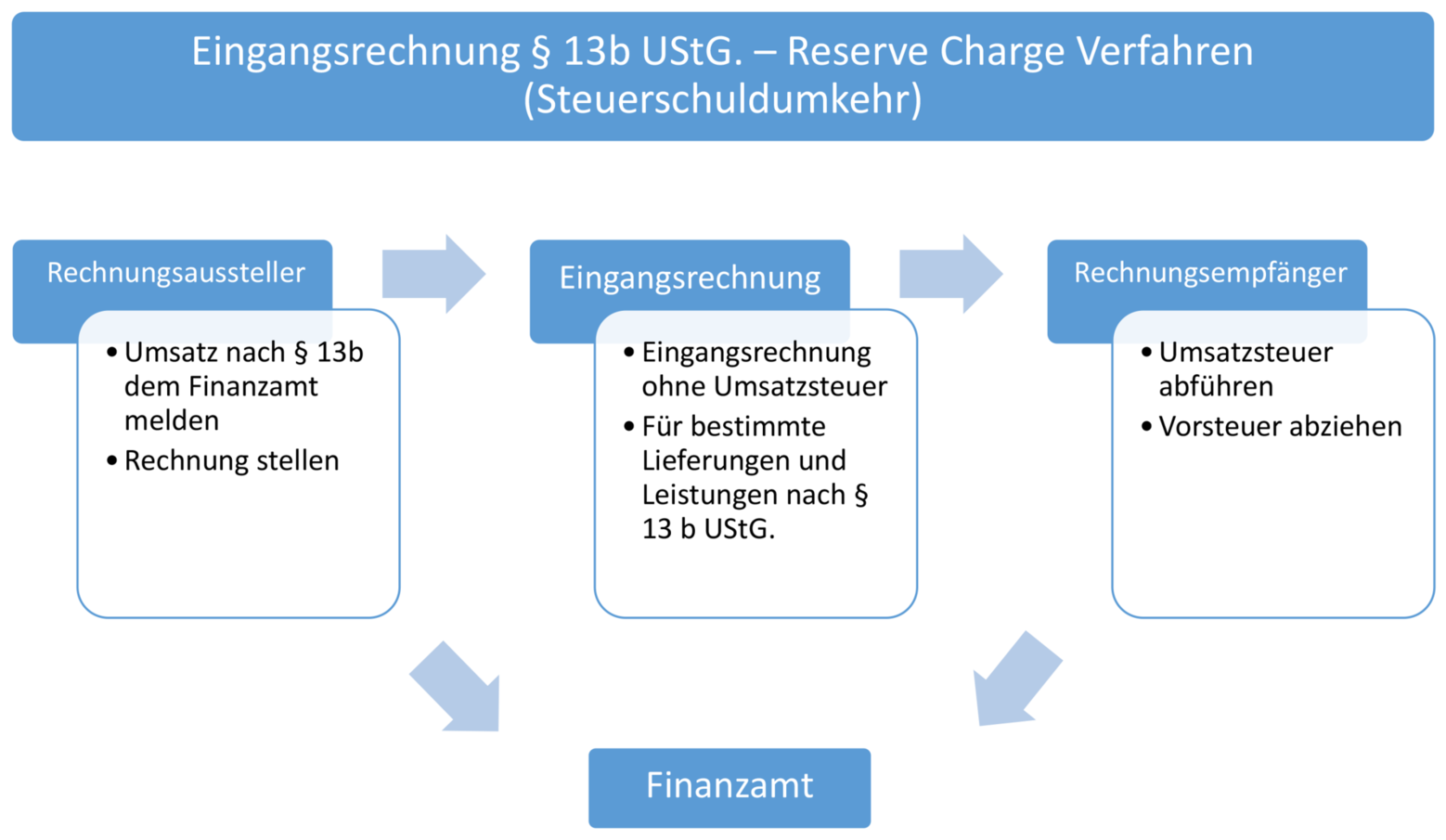

- Vorsicht bei der Schenkung von Betriebsvermögen

- Begünstigungsfähiges Vermögen

- R E 13 b.19 ErbStR2011 Junges Verwaltungsvermögen

ErbStR R E 13b.10 – Übermäßiges Inhaltsverzeichnis. ErbStR – Erbschaftsteuer-Richtlinien. ErbStR – Erbschaftsteuer-Richtlinien; Fassung; I. Einführung. Richtlinie zu I. Einführung; Zu § 1

R E 13 b.30 ErbStR2019 Feststellungsverfahren Inhaltsverzeichnis Änderungsnachweis . R E 13 b.30 Feststellungsverfahren ErbStR2019 ( Amtliches Erbschaftsteuer-Handbuch 2020 ) (1) 1

1 Besteht das begünstigungsfähige Vermögen nahezu ausschließlich, das heißt zu mindestens 90 Prozent, aus Verwaltungsvermögen (übermäßiges Verwaltungsvermögen), ist es von jeder

Festgestellter Wert des übrigen Verwaltungsvermögens (einschließlich jungem Verwaltungsvermögen) i. S. d. § 13b Abs. 4 Nr. 1 bis 4 ErbStG + Festgestellter Wert der (Brutto

Sofern die Betriebsaufspaltung erst durch die Übertragung des Betriebs an den Erwerber begründet wird, wird das Grundstück als Verwaltungsvermögen angesehen (R E 13b.10 Abs. 1

Die vollständige Befreiung kann man nur dann erreichen, wenn sich das schädliche Verwaltungsvermögen auf unter 10 % beläuft. Dies hat insbesondere Auswirkungen

verbleibender Betrag * 10 % = unschädliches Verwaltungsvermögen. Folgendes Schema kann hier angewendet werden: [1] Berechnung der Bemessungsgrundlage für das unschädliche

1.4.2 Verwaltungsvermögen. Nach § 13b Abs. 2 ErbStG ist das begünstigungsfähige Vermögen begünstigt, soweit sein gemeiner Wert den um das unschädliche Verwaltungsvermögen i. S.

Übermäßiges Verwaltungsvermögen 1 Besteht das begünstigungsfähige Vermögen nahezu ausschließlich, d. h. zu mindestens 90 Prozent, aus Verwaltungsvermögen (übermäßiges

- Fischer/Pahlke/Wachter, ErbStG § 13b Begünstigtes Vermögen

- Erbschaftsteuer: Begünstigung für Betriebsvermögen ab de

- R E 13 b.30 ErbStR2019 Feststellungsverfahren

- ErbStR 2019 / R E 13b.10 Übermäßiges Verwaltungsvermögen

(1) Junges Verwaltungsvermögen und junge Finanzmittel sind von der Verrechnung mit Schulden ausgeschlossen (§ 13b Absatz 8 Satz 1 ErbStG).(2) 1 Eine Schuldenverrechnung findet nicht

(1) Grundstücke im Sinne des R E 13b.13, die zum Betriebsvermögen oder gesamthänderisch gebundenen Betriebsvermögen einer Personengesellschaft oder zum Vermögen einer

(1) 1 Grundstücke im Sinne des R E 13b.13, die im Rahmen einer Betriebsverpachtung im Ganzen überlassen werden, gehören nicht zum Verwaltungsvermögen (§ 13b Absatz 4 Nummer 1

Zu § 10 ErbStG. R E 10.1 Ermittlung des steuerpflichtigen Erwerbs und der Erbschaftsteuer; R E 10.2 Behandlung von Ansprüchen nach dem Vermögensgesetz; R E 10.3 Private

Begleichung nachträglicher Herstellungs- oder Erhaltungsaufwendungen am Familienheim aus Mitteln eines Ehegatten, wenn der andere Ehegatte Eigentümer oder Miteigentümer ist.

(1) Der Erwerb eines Familienheims von Todes wegen durch den überlebenden Ehegatten ist von der Steuer befreit (§ 13 Absatz 1 Nummer 4b ErbStG).

(1) 1 Gehören zum Betriebsvermögen der Betriebe oder Gesellschaften Anteile an Kapitalgesellschaften und beträgt die unmittelbare Beteiligung am Nennkapital dieser

Berechnung des übermäßigen Verwaltungsvermögens festgestellter Wert des Verwaltungsvermögens (einschließlich junges Verwaltungsvermögen) § 13b Absatz 4 Nummer

Abschnitt 13b.10 Übermäßiges Verwaltungsvermögen Testen Sie kostenfrei eines der folgenden Produkte, die das Dokument enthalten: Wählen Sie das für Ihre Bedürfnisse passende NWB

(1) 1 Zum Verwaltungsvermögen gehört der gemeine Wert des nach Abzug des gemeinen Werts der Schulden verbleibenden Bestands an Zahlungsmitteln, Geschäftsguthaben,

R E 13.2 Gegenstände, deren Erhaltung im öffentlichen Interesse liegt; R E 13.3 Lebzeitige Zuwendungen im Zusammenhang mit einem Familienheim; R E 13.4 Erwerb eines

Nach Erörterung mit den obersten Finanzbehörden der Länder wurde in Reaktion auf das BFH-Urteil vom 28.02.2024 mit Erlass vom 19.11.2024 (BStBl I S. 1432) entschieden, dass

Zu § 13 ErbStG (R E 13.1 – R E 13.11) Zu § 13a ErbStG (R E 13a.1 – R E 13a.22) Zu § 13b ErbStG (R E 13b.1 – H E 13b.30) R E 13b.1 Begünstigter Erwerb von Todes wegen ; H E 13b.1 ; R E

Zu § 10 ErbStG. R E 10.1 Ermittlung des steuerpflichtigen Erwerbs und der Erbschaftsteuer; R E 10.2 Behandlung von Ansprüchen nach dem Vermögensgesetz; R E 10.3 Private

tungsvermögen besteht (übermäßiges Verwaltungsvermögen; § 13b Abs. 2 Satz 2 ErbStG). Das begünstigte Vermgen gehört nicht zum verfügbaren Vermögen. Sämtliches Vermögen, das

R E 13.10 Zuwendungen zu gemeinnützigen, mildtätigen und kirchlichen Zwecken .. 41 R E 13.11 Verzicht auf Steuerbefreiung .. 41 Zu § 13a ErbStG.. 41 R E 13a.1 Steuerbefreiung für

- Higher Love-Kygo Ft Whitney Houston

- Badeseen Bruchsal – Bruchsal Stadt

- Die 10 Besten Pensionen In Kühlungsborn, Deutschland

- Paul Mitchell Tee Tree Scalp Care Anti-Thinning Shampoo 1000 Ml

- Astrid Kleist Pastorin

- What Does ‚Physical‘ By Dua Lipa Really Mean?

- 10 Clubs Where To Dance Salsa In Madrid

- Wie Wachsen Meine Augenbrauen Schneller Hausmittel?

- Haus- Und Badeordnung Für Das Freibad Der Stadt Bad Vilbel

- Netrebko Kritisiert Putins Krieg

- Scottish Gas Men’s Scottish Cup Semi-Finals Confirmed