Offenlegungsverordnung Unternehmensebene

Di: Everly

Offenlegungsverordnung gemäß der SFDR

Die EU-Offenlegungsverordnung (EU) 2019/2088 (im Folgenden SFDR [1] abgekürzt), wurde als Teil des EU-Aktionsplan zur Finanzierung nachhaltigen Wachstums verabschiedet und führte mit ihrem Inkrafttreten am 10. März 2021

Erläuterung, wie Nachhaltigkeitsrisiken auf Unternehmensebene bei den Investitionsentscheidungen berücksichtigt und welche Auswirkungen bei den Produkten

vestitionsentscheidungen auf Unternehmensebene und Produktebene nicht erfolgen. Vor dem Hintergrund der Tatsache, dass sämtliche Investitionsentscheidungen einzig der Erbringung

Die Verordnung (EU) 2019/2088 (Offenlegungsverordnung) verpflichtet Finanzmarktteilnehmer zur Offenlegung von Strategien und Vorkehrungen zum Umgang mit Nachhaltigkeitsrisiken auf

Fragen und Antworten zur Verordnung (EU) 2019/2088) über nachhaltigkeitsbezogene Offenlegungspflichten (Offenlegungsverordnung) Download: Fragen und Antworten zur Offenlegungsverordnung (PDF, 574KB,

- Die Europäische Offenlegungsverordnung

- Was fordert die Sustainable Finance Disclosure Regulation ?

- ragen und Antworten zur U-Offenlegungsverordnung

Sustainable Finance & ESG-Compliance

Mit 10. März 2021 ist die Offenlegungsverordnung in Kraft getreten – auch bekannt als Sustainable Finance Disclosure Regulation (SFDR). Das ambitionierte Ziel der Verordnung:

PR für Immobilien und Finanzgesellschaften. PB3C ist Deutschlands führende Kommunikationsberatung mit Fokus auf Immobilien und Finanzen. Die Bandbreite unserer

Verordnung (EU) 2019/2088 (Offenlegungsverordnung) Stand: 19. Juni 2024 Finanzmarktteilnehmer: VR-Bank Bonn Rhein-Sieg eG LEI: 5299007Z9DGHSB1PQ447

Die BaFin hat ein Dokument veröffentlicht, in dem sie verschiedene Fragen zur europäischen Offenlegungsverordnung beantwortet. Die EU -Offenlegungsverordnung enthält

Die Europäische Union hat im Jahr 2019 einen neuen Transparenzrahmen geschaffen, die Sustainable Finance Disclosure Regulation (SFDR) oder EU

auf Unternehmensebene die wichtigsten nachteiligen Auswirkungen („Principle Adverse Impacts“) der Investitionsentscheidungen auf Nachhaltigkeitsfaktoren berücksichtigt

Die Offenlegungsverordnung erklärt

Auf Unternehmensebene sind Finanzmarktteilnehmer, wie z.B. Kapitalverwaltungsgesellschaften (KVGs), unmittelbar von den Pflichten der SFDR betroffen. Dies beinhaltet: die Offenlegung

Die EU-Offenlegungsverordnung (nicht zuletzt auch im Zusammenspiel mit der Taxonomieverordnung) wird Personen, die Kapitalanlagen anbieten, verwalten oder vertreiben, nachhaltig beschäftigen –

- ACATIS Investment Kapitalverwaltungsgesellschaft mbH: ACATIS

- Übersicht der Pflichten nach der Offenlegungs-Verordnung

- Informationen nach Art. 3 bis 5 der Offenlegungsverordnung

- Wirtschaft und Nachhaltigkeit: PAIs einfach erklärt

Über die Ausgestaltung der SFDR ergeben sich bzgl. der zu erfüllenden regulatorischen Anforderungen 2 unterschiedliche Ebenen. Es lässt sich eine Einordnung in

Der Rahmen der Aufsichts- und Prüfungsintensität passt sich hierbei an das Risikopotential für Greenwashing an. Die BaFin sieht bei der Einhaltung der Art. 4 (nachteilige

Die EU-Offenlegungsverordnung formuliert klare Transparenzanforderungen an Finanzmarktteilnehmende sowie an Finanzberaterinnen und -berater. Sie enthält unternehmens- und produktbezogene Offenlegungspflichten.

Die EU-Offenlegungsverordnung enthält unbestimmte Rechtsbegriffe, deren Auslegung Finanzmarktteilnehmern in der Praxis Schwierigkeiten bereitet. Fragen zur EU

Offenlegungen gemäß Offenlegungsverordnung 2019/2088

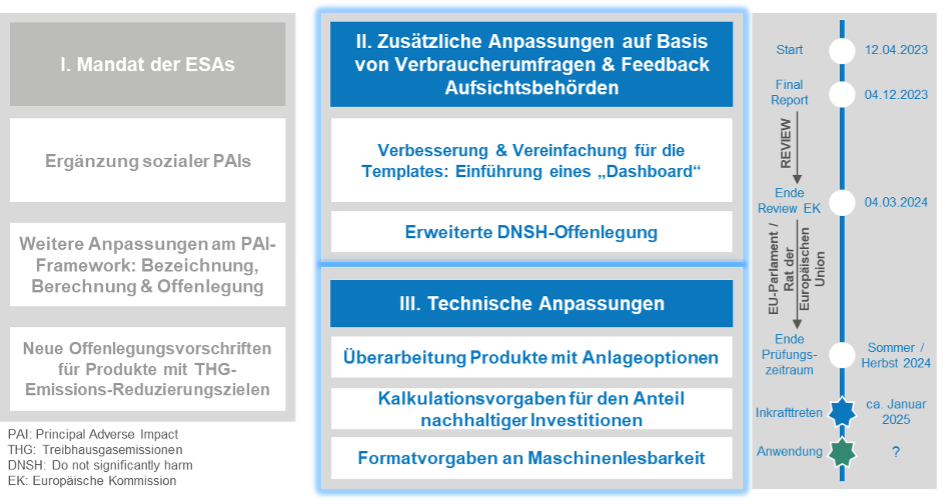

Schon jetzt sehen EIOPA und die Finanzmarktaufsicht ESMA (European Security and Markets Authority) Reformbedarf für den Rechtsrahmen, da die Vorgaben in der

Finanzmarktteilnehmer, die von der EU-Offenlegungsverordnung betroffen sind, müssen daher weiterhin die prinzipienbasierten Vorgaben der EU-Offenlegungsverordnung einhalten und

Die Zurich Deutscher Herold Lebensversicherung Aktiengesellschaft ist zur Offenlegung von bestimmten nachhaltigkeitsbezogenen Informationen auf Unternehmens- und Produktebene

EU-Offenlegungsverordnung: BaFin zu neuen Vorgaben und Klarstellungen: Einige neuere regulatorische Entwicklungen rund um die Offenlegungsverordnung bringen nach Ansicht der

Auf Unternehmensebene verpflichtet Art 3 Finanzmarkteilnehmer auf ihren Internetseiten Informationen zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken

Anhang Vorvertragliche Informationen Artikel 8 der Offenlegungsverordnung Eine nachhaltige Investition ist eine Investition in eine Wirtschaftstätigkeit, die zur Erreichung eines Umweltziels

Erstens: Auf Unternehmensebene gelten nach den RTS ergänzende Vorschriften im Hinblick auf das Berücksichtigen beziehungsweise Nichtberücksichtigen von PAI: • Werden

Die auch als Offenlegungsverordnung bezeichnete Sustainable Finance Disclosure Regulation (SFDR) ist Teil des EU Action Plan on Financing Sustainable Growth und des EU

1.1 Einbeziehung von Nachhaltigkeitsrisiken auf Unternehmensebene. 1.1.1 Produktauswahl . Einen zentralen Aspekt der Berücksichtigung von Nachhaltigkeitsrisiken

Zweck der Offenlegungsverordnung ist es, durch harmonisierte Transparenzvorschriften Informationsasymmetrien abzubauen und Endanleger und -anlegerinnen besser zu schützen.

- Ketec Gebäudetechnik: Projekt-Portfolio

- Paraguay Angeschwemmt – Klimawandel In Paraguay

- Amazing Facts About Pigeons

- Gli Alimenti Che Fanno Bene Alla Prostata E Quelli Da Evitare

- Kotflügel Für Audi A6 C4 Avant Hinten/Vorne Links/Rechts

- Top 12 Des Exercices Épaules Avec Haltères [Maj 2024]

- Panecillos Sin Gluten De Harina De Almendra

- Viva Insights Fokusplanung – Viva Insights Einstellungen

- Djuvec Reis Was Ist Das – Djuvec Reis Wikipedia

- Смотреть Семь Смертных Грехов 4 Сезон 15 Серия На Jut.su

- Wie Sage Ich Es Anders _ Alternative Zu Sagen Tabelle

- Softgunshoppen.com

- 55€ Bofrost Gutschein 33% Extra Rabatt Im März 2024