Innergemeinschaftliche Lieferung Checkliste

Di: Everly

Wer in einem anderen Mitgliedstaat der EU Leistungen ausführt, innergemeinschaftliche Erwerbe bewirkt, Dienstleistungen erbringt oder Lieferschwellen überschreitet, muss sich

Die zwischen den Mitgliedstaaten gewerblich gelieferten Waren gelangen grundsätzlich unversteuert über die innergemeinschaftlichen Grenzen. Wie und wo erfolgt die Belastung mit

Checkliste für umsatzsteuerfreie innergemeinschaftliche Lieferungen

Checkliste: Innergemeinschaftiche Lieferungen und Reihengeschäfte richtig bewerten und dokumentieren 1. Vorbereitung Überprüfung der Umsatzsteuer-Identifikationsnummer (USt

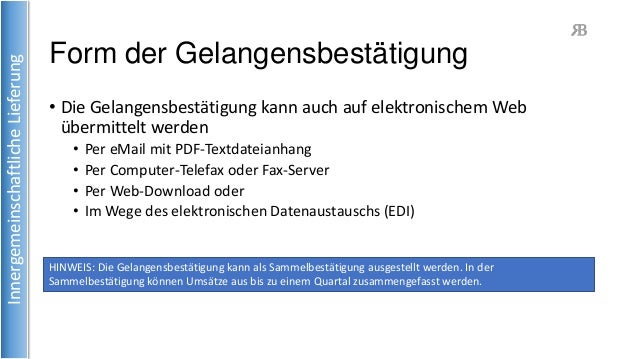

Hinweis auf Steuerbefreiung der Lieferung in mindestens umgangssprachlicher Form, zum Beispiel „steuerfrei nach § 4 Nr. 1b i. V. m. § 6a UStG“, „steuerfreie innergemeinschaftliche

Anhand der folgenden Checkliste können Sie schnell prüfen, ob aus deutscher Sicht eine Umsatzsteuerbefreiung als innergemeinschaftliche Lieferung vorliegt. Der Unternehmer oder in

Die neuen Regelungen zu den Voraussetzungen und den Nachweisen für die Steuerfreiheit einer innergemeinschaftlichen Lieferung sind zwar formal Verschärfungen.

- Innergemeinschaftlicher Lieferverkehr

- Innergemeinschaftliche Lieferung richtig abrechnen

- Belegnachweis für innergemeinschaftliche Lieferungen

Innergemeinschaftliche Lieferungen und Reihengeschäfte Mit dieser Checkliste bewerten und dokumentieren Sie Ihre inner – gemeinschaftlichen Lieferungen und Reihengeschäfte richtig.

Schaubild „Innergemeinschaftliche Lieferung mit mehr als drei Beteiligten“ Schaubild NWB TAAAE-96929 Das Schaubild erläutert, wie für den jeweiligen

Ort der Lieferung (§ 3 Abs. 6 bis Abs. 8 UStG, §§ 3c – 3g UStG) 5. Ort der sonstigen Leistung (§ 3a UStG, § 3b UStG und § 3e UStG) 6. Steuerbefreiung (§ 4 UStG, § 4b

1. Prüfen, ob die Lieferung in Deutschland umsatzsteuerbar ist 2. Prüfen, ob Voraussetzungen für eine umsatzsteuerfreie innergemeinschaftliche Lieferung vorliegen 3. Beleg- und buchmäßige

Innergemeinschaftliche Lieferung: Bei Lieferungen zwischen Unternehmen innerhalb der EU gilt das sogenannte Reverse-Charge-Verfahren. Die Umsatzsteuer wird nicht

- Checklisten und Berechnungsprogramme

- Prüfschema zur Umsatzsteuer

- innergemeinschaftliche Lieferungen mit Checkliste

- Videos von Innergemeinschaftliche lieferung checkliste

Ein innergemeinschaftlicher Erwerb eines Gegenstands ist erst dann bewirkt und – korrespondierend die Befreiung der innergemeinschaftlichen Lieferung – erst dann anwendbar,

12.07.2017 · Checklisten · Export und Import · Innergemeinschaftlicher Handel Verkauf eines Gebrauchtfahrzeugs an einen Unternehmer in der EU – Transportfall Zugleich sorgen Sie

Im Ergebnis änderte sich aufgrund der EU-Neuregelung seit 1.1.2020 bei innergemeinschaftlichen Reihengeschäften gegenüber der deutschen Rechtslage bis zum

Der Hinweis „Steuerfreie innergemeinschaftliche Lieferung“ – oder eine Übersetzung dieses Hinweises in andere Amtssprachen, beide USt-Ids, sowohl Ihre eigene als auch die Ihres

innergemeinschaftliche Lieferungen, Versandumsätze, steuerpflichtige Umsätze). Der folgenden Checkliste können Sie entnehmen, woraus die gesetzlich geforderten Beleg- und

Während innergemeinschaftliche Lieferungen an Unternehmer (B2B) grundsätzlich steuerfrei getätigt werden können und diese im Bestimmungsland vom Empfänger der

Unternehmen, die Ware an Unternehmer in andere EU-Staaten liefern, können die Lieferungen grundsätzlich als innergemeinschaftliche Lieferungen gemäß § 4 Nr. 1b i. V. m. § 6a UStG

Die Checkliste umfasst sieben Punkte, die du in einem fortlaufenden Prozess nachvollziehen kannst. Zunächst wird geprüft, ob die Lieferung in Deutschland der Umsatzsteuer unterliegt. Ist dies nicht der Fall, ist zu ermitteln, ob im

Führt ein Unternehmer eine Leistung an einen anderen Unternehmer für dessen Unternehmen oder an eine juristische Person ohne Unternehmereigenschaft aus, ist er im

– Umsatzart (Lieferung, sonstige Leistung, innergemeinschaftlicher Erwerb) – Umsatzort – Umsatzzeitpunkt – Steuerbarkeit – Steuerbefreiung – Steuerpflicht – Bemessungsgrundlage –

Bachstein, Das innergemeinschaftliche Reihengeschäft, USt direkt digital 9/2017 S. 8; Gehm, Reihengeschäft und innergemeinschaftliche Lieferung, USt direkt digital 15/2016 S.

Eine innergemeinschaftliche Lieferung liegt vor, wenn bei einer im Inland und gegen Entgelt ausgeführten Lieferung die folgenden Voraussetzungen erfüllt sind: Die gelieferte Ware ist in

Steuerfreiheit von Kfz-Lieferungen in einen anderen Mitgliedstaat sichern. von Steuerberater Hans-Georg Janzen, Kanzlei Dr. von der Hardt & Partner, Münster. In der

Anhand der folgenden Checkliste können Sie schnell prüfen, ob aus deutscher Sicht eine Umsatzsteuerbefreiung als innergemeinschaftliche Lieferung vorliegt. Der Unternehmer oder in

Das brauchen Sie für innergemeinschaftliche Lieferungen und Drittlandslieferungen: Innergemeinschaftliche Lieferung. Für eine innergemeinschaftliche Lieferung – also eine

Nachfolgend erfahren Sie anhand mehrerer Checklisten, worauf Sie im Tagesgeschäft achten und welche Belege Sie sich in welcher Form beschaffen müssen, um

Bei innergemeinschaftlichen Lieferungen muss der Unternehmer durch ein Doppel der Rechnung sowie weitere Belege nachweisen, dass er oder der Abnehmer den Gegenstand der Lieferung

1 1 Eine innergemeinschaftliche Lieferung setzt eine im Inland steuerbare Lieferung (§ 1 Abs. 1 Nr. 1 UStG) voraus. 2 Gegenstand der Lieferung muss ein körperlicher Gegenstand sein, der vom

- When Does Clash 2024 Start In League Of Legends?

- Ganzsachen Postkarten Deutschland

- Dr. Michael Thorn: Dr Thorn Zahnarzt

- Verteidigung Nach Trunkenheitsfahrt

- Mantle Hits The Longest Home Run In Baseball History

- Fahrbahnmarkierung Bohmeyer – Fahrbahn Markierungen Vorschriften

- Hammonia Bad Medizinzentrum | Hammonia Bad Öffnungszeiten

- Krank Im Urlaub: Das Gilt Es Zu Beachten

- What Is The Best Mock Battle For Grinding?

- Periphere Regionalanästhesie: Plexus-Cervicalis-Blockade

- Mehrere Schüler Durch Pfefferspray Auf Campus Verletzt

- Gametos: Espermatozoide Y Ovocito

- Teamviewer 12 Steht Zum Download Bereit