Fahrtenbuchmethode Bei Arbeitnehmer

Di: Everly

Die Versteuerung eines Firmenwagens ist für viele Arbeitnehmer und Arbeitgeber ein komplexes Thema. Besonders die private Nutzung eines Dienstwagens wirft viele steuerliche Fragen auf. Hier erklären wir, wie Sie

Haben Sie sich mit dem Beschäftigten auf die Fahrtenbuchmethode geeinigt und wendet dieser ein den Vorgaben entsprechendes Fahrtenbuch an, können Sie anhand der Aufzeichnungen

Mehr Komfort und Steuerersparnis mit digitalem Fahrtenbuch

1 %-Regelung bei Arbeitnehmern: Ermittlung geldwerter Vorteil, Lohnsteuer und Umsatzsteuer – Checkliste mit Berechnungen; Kfz: 1 %-Methode vs. Fahrtenbuch –

Privatfahrten lt. Fahrtenbuch des Arbeitnehmers ist wieder hinzuzurechnen. Der auf diese Weise korrigierte Bruttoarbeitslohn ist in die Anlage N der Einkommensteuererklärung einzutragen.

- Wann es sich lohnt, ein Fahrtenbuch zu führen

- Fahrtenbuchmethode für die private Kfz-Nutzung

- Dienstwagen zur privaten Nutzung

Leasingsonderzahlung durch Arbeitgeber. In einem aktuellen Urteilsfall war streitig, wie der geldwerte Vorteil aus einer Pkw-Überlassung bei Anwendung der

1.4.1 Wahlrecht zur Anwendung der Fahrtenbuchmethode Ein Wahlrecht besteht genau genommen ausschließlich hinsichtlich der Einzelnachweismethode. Soll diese angewendet

In dieser Variante geht es um einen Unternehmer, der steuerpflichtige Umsätze ausführt und seinen Nutzungsanteil für seine private Pkw-Nutzung anhand der

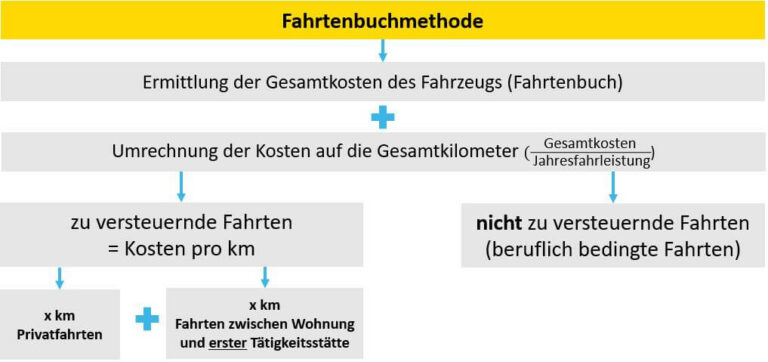

Bei der Fahrtenbuchmethode zeichnen Arbeitnehmer alle mit dem Firmenwagen gefahrenen Kilometer auf, um daraus den privaten Nutzungsanteil zu ermitteln. Dieser ist als

Ein Fahrtenbuch ist ein Werkzeug für Selbstständige, Freiberufler und Arbeitnehmer, die ein Firmenfahrzeug auch privat nutzen. Mit einem korrekt geführten

Wenn Arbeitnehmer einen Dienstwagen auch privat fahren dürfen, muss für die Steuer der „geldwerte Vorteil“ der Firmenwagenüberlassung ermittelt werden. Dafür gibt es zwei

Bild: Michael Bamberger Bei der Fahrtenbuchmethode werden die tatsächlichen Kosten entsprechend den Nutzungsverhältnissen aufgeteilt. Wenn ein Firmenwagen auch für

- Berechnung Fahrtenbuchmethode

- Privatnutzung von Dienstwagen: Die Fahrtenbuchmethode

- Privatnutzung Elektroauto: Fahrtenbuchmethode

- Führung eines Fahrtenbuchs

- fahrtenbuchmethode: berechnung und beispiel

Der nach der Fahrtenbuchmethode ermittelte private Nutzungswert unterliegt ebenfalls der Umsatzsteuer (§ 3 Abs. 9a Nr. 1 UStG). Aus den Gesamtkosten können Sie die Kosten, die

1. Als Arbeitnehmer führen Sie während des Jahres ein Fahrtenbuch und ermitteln die Kosten je Kilometer. 2. Der Arbeitgeber bescheinigt Ihnen, dass die private Nutzung des Fahrzeugs bei

Stehen Arbeitnehmern gleichzeitig mehrere Kraftfahrzeuge zur Verfügung und führt er oder sie nur für einzelne Kraftfahrzeuge ein ordnungsgemäßes Fahrtenbuch, kann für

Dein Arbeitgeber hat die Privatnutzung mit der 1-Prozent-Regelung berechnet? Damit du zur Fahrtenbuchmethode wechseln kannst, musst du die allgemeinen Daten in

Fahrtenbuchmethode bei der Bereitstellung des Fahrzeugs zur privaten Nutzung durch den Arbeitnehmer Als Bemessungsgrundlage werden die lohnsteuerlichen Werte zugrunde gelegt.

Die 1%-Regelung bietet Arbeitnehmern wenig Flexibilität bei der steuerlichen Gestaltung ihrer Dienstwagennutzung. Im Gegensatz zum Fahrtenbuch können Sie Ihre steuerliche Belastung nicht durch eine genaue

Die Fahrtenbuchmethode verlangt den belegmäßigen Einzelnachweis der durch das überlassene Fahrzeug entstandenen Kosten. Eine Schätzung des Treibstoffverbrauchs schließt die

Eigenverbrauch Fahrtenbuchmethode Durch Belege und einem ordnungsgemäß geführten Fahrtenbuch lassen sich die Aufwendungen für ein gemischt genutztes Fahrzeug nachweisen.

Für dienstliche Fahrten sind grundsätzlich die folgenden Angaben erforderlich: Reisezweck und aufgesuchte Geschäftspartner. Für Privatfahrten genügen jeweils Kilometerangaben; für

Insgesamt ist der Arbeitnehmer 18.775 km in diesem Jahr gefahren, davon 2.310 km privat. Wie wird der geldwerte Vorteil errechnet und lohnsteuerlich und sozialversicherungsrechtlich

Ein Fahrtenbuch zu führen, ist aufwändig, aber oft notwendig, damit das Finanzamt nicht zu viel Steuern kassiert. Unternehmen dürfen Anschaffungs- und laufende

Die Lohnsteuer-Richtlinien verlangen bei Anwendung der Einzelnachweismethode die ununterbrochene Führung eines Fahrtenbuchs selbst dann, wenn die Nutzungsverhältnisse

Fahrtenbuchs für Arbeitnehmer bei n einem niedrigen Anteil der Privatfahrten, n einem hohen Listenpreis des Fahrzeugs. 2. Wie kann ein Unternehmer Fahrzeug-kosten steuerlich

Als Selbständiger können Sie den Nachweis über den Um-fang der betrieblichen Fahrten in jeder geeigneten Form erbringen: durch Eintragungen im Terminkalen-der, die Zusammenstellung

4.5.3 Ermittlung der abziehbaren Kosten mithilfe eines Fahrtenbuchs oder durch Schätzung. Ermittelt der Arbeitnehmer seine private Pkw-Nutzung mit einem Fahrtenbuch, müssen die

I. Einleitung. Langenkämper, Firmenwagen, infoCenter, NWB YAAAB-04811 Langenkämper, Firmenwagen: Besteuerung der Gestellung an Arbeitnehmer,

Der Arbeitnehmer führt kein Fahrtenbuch, sodass Herr Huber die pauschale 1-%-Methode anwenden und die Fahrten zur ersten Tätigkeitsstätte ebenfalls pauschal ermitteln muss.

- Regale An Hohlraumwände Anbringen

- Flensburg Schaferhas Ankünfte Und Abflüge

- Jahresbericht Generalversammlung 2018

- What Do I Feel If I Push A Plunger?

- Holtenauer Hochbrücke: Reparatur-Auftrag Geht An Brunsbüttel

- Ursula Freude-König Steuerberaterin In Duisburg

- 1 Corinthians 15:21-22

- Brutale 1090, Motorrad Gebraucht Kaufen

- Kaufentscheidung Subaru Impreza 2.0 125 Ps

- ‚Neue Wege Im Berufsleben‘ Von ‚Brigitte Scheidt‘