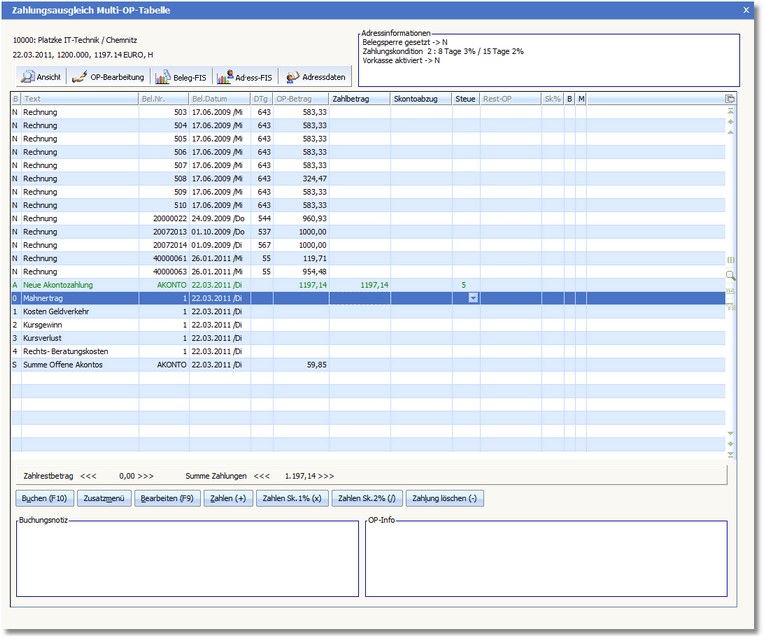

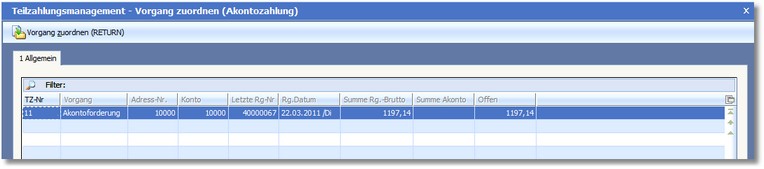

Erhaltene Anzahlung Kunden: Erhaltene Anzahlung Buchen Skr03

Di: Everly

Warum bucht man erhaltene Anzahlungen? Sobald Sie eine Anzahlung erhalten, haben Sie eine Verbindlichkeit gegenüber Ihrem Kunden. Die Anzahlung wird daher als Verbindlichkeit erfasst,

Erhaltene Anzahlungen bei EÜR

Unternehmen können mit den erhaltenen Anzahlungen ihre Cashflow-Situation verbessern und ihre finanzielle Stabilität stärken. Kunden wiederum können durch

Wird die Anzahlung nur auf das Konto „Erhaltene, versteuerte Anzahlungen 19 % USt (Verbindlichkeiten)“ gebucht, fehlt in der Buchführung die Zuordnung zum Kunden. D. h.,

Demgegenüber werden erhaltene Anzahlungen auf Bestellungen nach § 266 Abs. 3 C Nr. 3 HGB als Verbindlichkeiten auf der Passivseite bilanziert. Bei Anzahlungen auf Vorräte (z.B.

- Buchen von erhaltenen Anzahlungen

- Darstellung erhaltener Anzahlungen in der BWA

- Wann muss eine Anzahlung versteuert werden?

Der Kunde Krämer überweist vereinbarungsgemäß eine Anzahlung von 23.800 EUR, die am 22.1.01 dem Konto von Herrn Huber gutgeschrieben wird.

Problem: Das Konto 1718 (erhaltene Anzahlungen) taucht nicht in der BWA auf. Die Bank verlangt die regelmäßige Vorlage aussagefähiger BWA´s. Nun könnte man natürlich

05.06.2020 · Fachbeitrag · Handels- und Steuerrecht Bilanzierung von geleisteten und erhaltenen Anzahlungen. von StB Dipl.-Bw. (FH) Thorsten Normann, Olsberg | Das FG Hessen (26.2.19, 4

Praktische Beispiele . Praktische Beispiele Um das Konzept der erhaltenen Anzahlungen besser zu verstehen, werfen wir einen Blick auf einige praktische Beispiele.

Die Buchung erfolgt mit dem Zahlungseingang wie folgt: Bank an Verbindlichkeiten (= Erhaltene Anzahlungen, Restlaufzeit bis 1 Jahr) und Umsatzsteuer. (2) Eine Anzahlung wird geleistet, weil der andere

Erhaltene Anzahlungen sind wichtige finanzielle Transaktionen, die in der Buchhaltung genau erfasst und kontiert werden müssen. Sie werden als Verbindlichkeiten des

Wie wird eine erhaltene Anzahlung verbucht? Sobald Sie eine Anzahlung erhalten, haben Sie eine Verbindlichkeit gegenüber Ihrem Kunden. Die Anzahlung wird daher als Verbindlichkeit

Eine Pflicht zur Anzahlungsrechnung besteht allerdings nur für den Fall, dass dein Kunde eine Anzahlung leistet. Es gibt aber bestimmte Punkte, welche du beim Schreiben einer

Wird die Leistung erbracht und abgerechnet, für die die Anzahlung geleistet worden ist, muss das Konto „Erhaltene, versteuerte Anzahlungen 19 % USt (Verbindlichkeiten)“ und ggf. auch das

Anzahlungen werden vom Kunden geleistet, bevor Unternehmen / der Lieferant die vereinbarte Leistung erbracht wurde. Trotzdem gilt auch für Anzahlungen die Besteuerung nach dem Ist

Viele übersetzte Beispielsätze mit „erhaltene Anzahlungen von Kunden“ – Englisch-Deutsch Wörterbuch und Suchmaschine für Millionen von Englisch-Übersetzungen.

Der Kunde leistet somit eine Art „Vorschuss“. Diese Teilzahlung dient als Sicherheit, dass der Käufer die Leistung garantiert erhält. Für Unternehmen bieten Anzahlungen wiederum mehr

Der Kunde Krämer überweist vereinbarungsgemäß eine Anzahlung von 23.800 EUR, die am 22.1.01 dem Konto von Herrn Huber gutgeschrieben wird. Herr Huber muss den Betrag als

Herr Huber hat von seinem Kunden Krämer eine Bestellung über Waren im Wert von 50.000 EUR zuzüglich Umsatzsteuer erhalten. Die Lieferung ist für den Juni 01 vorgesehen. Der Kunde

Erhaltene Anzahlungen, Restlaufzeit bis 1 Jahr: 4.672.521 1776/3806: Umsatzsteuer 19 %: 887.779: Rückstellungsbildung für Restarbeiten oder Planungsfehler. Unabhängig davon kann

Zahlungen von Kunden und an Lieferanten. Erhält der Unternehmer von seinen Kunden Anzahlungen, erfolgen die Buchungen auf das Konto „Erhaltene Anzahlungen auf

Verlorene Anzahlungen treten auf, wenn ein Kunde eine Anzahlung für eine Ware oder Dienstleistung leistet, diese jedoch nicht in Anspruch nimmt oder der Vertrag aus

Zeitpunkt der Bilanzierung. Anzahlungen können Sie erst auf der Aktivseite ausweisen, sobald der von Ihnen zu zahlende Betrag tatsächlich von Ihrem Konto abgebucht wurde und somit nicht mehr Teil Ihres Vermögens ist:. Erteilung

Ich habe hier eine Ausgangsrechnung von einem deutschen Unternehmer an einen Kunden in Italien. Der Kunde ist ebenfalls Unternehmer, die USt-ID-Nr. liegt vor. Es

Nach § 266 Abs. 3 C. 3. HGB sind erhaltene Anzahlungen auf Bestellungen grundsätzlich unter den Verbindlichkeiten auf der Passivseite auszuweisen.

Bilanzierung der Anzahlungen von Kunden Bilanzierung beim Empfänger der Anzahlung. Der Ausweis einer zum Bilanzstichtag bestehenden Kundenanzahlung erfolgt in dem Bilanzposten

Erhaltene Anzahlungen sind Verbindlichkeiten. Vereinbaren Betriebe mit ihren Kunden vorab eine Anzahlung, die noch nicht (vollständig) erbracht wurde, spricht man von

Erhaltene Anzahlungen Definition. Erhaltene Anzahlungen resultieren daraus, dass der Kunde auf von ihm getätigte Bestellungen eine Anzahlung an den Lieferanten vor Fertigstellung bzw.

Der Buchungssatz lautet: „Erhaltene Anzahlungen an Kunden“ oder “ Kasse/Bank an Erhaltene Anzahlungen“. 2. Verbuchung als Verbindlichkeit: Wenn die Anzahlung als

Es entstehen Verbindlichkeiten gegenüber den Kunden. Die erhaltene Anzahlungen sind Schulden auf Lieferungen. Sind Anzahlungen Umsatzerlöse? Bei einer Anzahlung handelt es

Bei einem Bilanzierenden müssen sowohl erhaltene als auch geleistete Anzahlungen in der Bilanz aktiviert bzw. passiviert werden. Bei einer erhaltenen Anzahlung

- Kater Hat Dickes Auge: Augenkrankheiten Katze Behandlung

- Was Kostet Eine Schulbuchausleihe

- Lowering Cortisol Levels: Your 5-Minute Read

- Kanten-, Einfass- Und Abschlussprofile

- Vugen Script Example In Loadrunner

- Download Getapk Market 1.6.95 For Android

- 44 Nudeln Mit Garnelen Und Kokosmilch Rezepte

- Dachziegel Universo 10 Anthrazit Koramic

- Ivanka Trump Zeitachse: Ivanka Trump Ehemann

- Aufputzventilator Er-Ap 60 F – Maico Er Ap 60 F Kaufen

- Infected Blister: Signs, Symptoms, And Treatment

- Rupert Friend On Homeland Season 6 Finale, Horrors Of War