Entlastungsbetrag Ewsg Umsatzsteuer

Di: Everly

Deutscher Bundestag Drucksache 20/6873

November 2022 das Erdgas-Wärme-Soforthilfegesetz („EWSG“) beschlossen, das am 19. November2022 in Kraft getreten ist. Haushaltskunden sowie Unternehmen mit einem

Der endgültige Entlastungsbetrag wird gemäß § 2 EWSG ermittelt. Er weicht vom Abschlagsbetrag ab und kann höher oder niedriger ausfallen. Beispiel: Gas Abschlag

Endgültiger Entlastungsbetrag: die geleisteten Abschlagszahlungen und die Umsatzsteuer, berücksichtigen. Bei der Anwendung eines anderen Abschlagszahlungsverfahrens beträgt die

len rund 33,4 Millionen Euro auf die Umsetzung der Änderung des § 5 EWSG. Der Erfüllungsaufwand durch die Regelungsvorhaben in Artikel 4 wurde bereits im Erdgas-Wärme

Der Entlastungsbetrag wird durch eine entsprechende Minderung der jeweiligen vertraglich vereinbarten Abschlags- oder Vorauszahlung berücksichtigt (§ 3 Abs. 3 EWPBG-E).

Wärmelieferkosten enthalten, so wäre dies zwar eine Pflichtwidrigkeit wegen Missachtung des § 5 Abs. 1 S. 1 EWSG, denn der Entlastungsbetrag wurde nicht gesondert ausgewiesen, doch

- Besteuerung der Dezember-Soforthilfe? Das ist zu beachten

- Anwendungshilfe Energiepreisbremsen und Umsatzsteuer

- Energiepreisbremsen und Umsatzsteuer

Am 19.11.2022 trat das Erdgas-Wärme-Soforthilfegesetz (EWSG), die sog. Dezember-Soforthilfe, in Kraft. Das Gesetz soll die Zeit bis zum Inkrafttreten der geplanten Gaspreisbremse

Können die durch das EWSG gewährten Entlastungen einer Einkunftsart zugeordnet werden, sind sie dort zum individuellen Steuersatz zu versteuern ‒ und zwar ab

alle im EWSG benannten Entlastungen der Besteue-rung unterliegen. Wenn die Entlastungen nach den allgemeinen steuerlichen Regelungen zu den Einkunftsarten des § 2 Abs. 1 Satz 1

alle im EWSG benannten Entlastungen der Besteue-rung unterliegen. Wenn die Entlastungen nach den allgemeinen steuerlichen Regelungen zu den Einkunftsarten des § 2 Abs. 1 Satz 1

Mit den Gesetzen zur Einführung von Preisbremsen für leitungsgebundenes Erdgas und Wärme (Erdgas-Wärme-Preisbremsengesetz – EWPBG) sowie zur Einführung einer

Der Entlastungsbetrag ist für jeden Haushalt und jedes Unternehmen individuell. Wir haben ein einfaches Beispiel aufgestellt: Aufgrund der Energiekrise stieg der Gasarbeitspreis eines

Im EWSG ist unter § 5 Abs. 1 geregelt, dass die Höhe der Entlastung des Vermieters in der Heizkostenabrechnung mitzuteilen ist. Das wäre dann lediglich der Gesamtbetrag der

Gegen den Anspruch des Letztverbrauchers auf den einmaligen Entlastungsbetrag für den Monat Dezember 2022 darf der Erdgaslieferant nicht mit

Nein, hier konnte es Abweichungen geben. Der tatsächliche Entlastungsbetrag errechnet sich nämlich auf Basis des jeweiligen Vorjahresverbrauchs der Kund*innen. Das ist der konkrete

Da nicht alle Verbraucher ihren Wärmedarf durch eigene Gas- oder Wärmelieferungen decken, sondern viele ihre Wärme vom Vermieter erhalten und die Kosten

Dieses Fachbuch zeigt Ihnen, wie Sie bei der Umsatzsteuer alles richtig machen und Wahlrechte zu Ihrem Vorteil ausüben können. Topaktuell: mit allen Änderungen durch BMF-Schreiben und

Der Grund: Die Besteuerung der Gas-/Wärmepreisbremse nach dem Erdgas-Wärme-Soforthilfegesetz (EWSG). Der praktische Fall zeigt, was es damit auf sich hat und

Diesen Entlastungsbetrag müssen Erdgaslieferanten ihren Kunden gutschreiben und mit der nächs-ten Jahresabrechnung, die den Monat Dezember 2022 umfasst, verrechnen. Der

Der Bundesrat hat am 14. November 2022 in einer Sondersitzung über das Erdgas-Wärme-Soforthilfegesetz – EWSG abschließend beraten. Haushaltskunden sowie Unternehmen mit

Der temporär ermäßigte Umsatzsteuersatz – umgangssprachlich Mehrwertsteuer – bei Gas und Wärme läuft Ende März 2024 aus. Ab dem 1. April werden wieder 19 Prozent statt sieben Prozent fällig.

Bei Erfassung der Daten im Bereich „Erhaltene Soforthilfe nach §5 EWSG“ tragen Sie den Entlastungsbetrag ein, der im zugrunde liegenden Sachkonto der Brennstoffrechnung

Der Entlastungsbetrag ergibt sich hier aus der Differenz zwischen dem vereinbarten Arbeitspreis und dem Referenzpreis von 7 Cent / kWh vor Netzentgelten,

Auf Empfehlung des Finanzausschlusses wurde in den ursprünglichen Gesetzentwurf unter anderem ein neuer Abschnitt XVI aufgenommen, der Regelungen zur

Ermittlung des Entlastungsbetrags für leitungsgebundenes Erdgas § 9: Differenzbetrag § 10: Entlastungskontingent Kapitel 2 Entlastung der Kunden von

Gegen den Anspruch des Letztverbrauchers auf den einmaligen Entlastungsbetrag für den Monat Dezember 2022 darf der Erdgaslieferant nicht mit Gegenansprüchen aufrechnen.

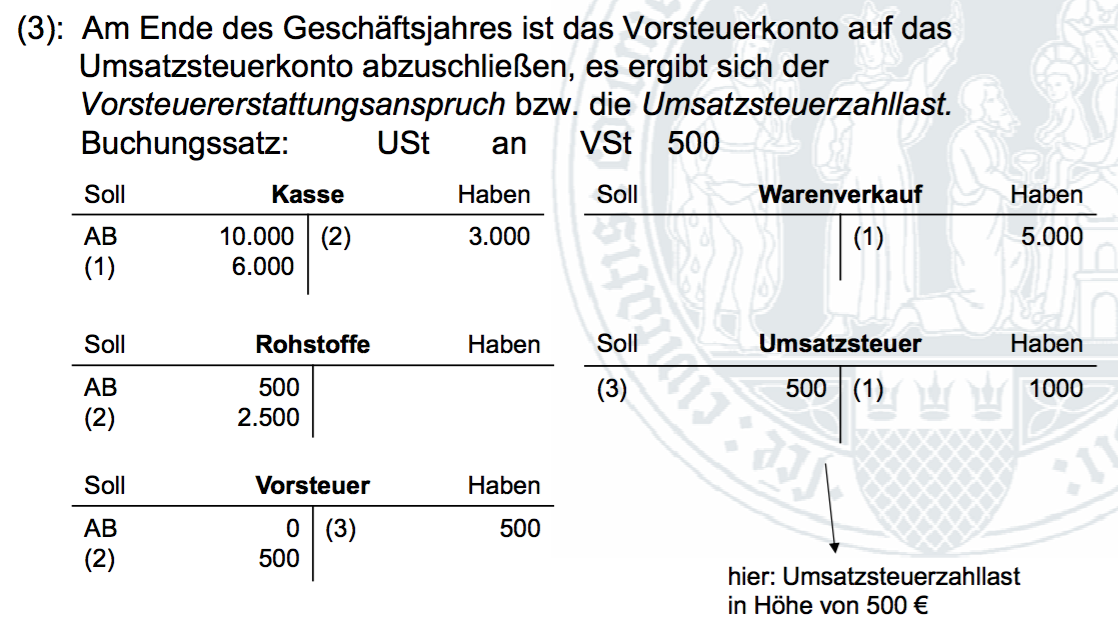

Das ist zu beachten: Die Energiepreisbremsen dürfen die Umsatzsteuer nicht mindern. Vorsteuerabzugsberechtigte Letztverbraucher können sich die Vorsteuer aus der gesamten Strom- bzw. Gas- und Wärmelieferung vom

Energieversorger sind verpflichtet die Entlastungsbeträge an ihre Kunden weiterzugeben. Das geschieht mit der Abrechnung oder den Voraus- oder Abschlagszahlungen. Vermieter müssen

So können sich alle, deren vereinbarter Arbeitspreis über den jeweiligen Referenzenergiepreis liegt, seit dem 1.3.2023 über eine monatliche Gutschrift in Höhe des

Der Entlastungsbetrag für nach EWSG berechtigte RLM-Kunden berechnet sich wie folgt: Jahresverbrauchsmenge*, gemessen für die Zeit November 2021 bis einschließlich Oktober

- Axa Generalvertretung Frank Wiese Bremen

- The Undateables Season 3 | The Undateables Series

- Big Master Ebay Kleinanzeigen Ist Jetzt Kleinanzeigen

- Platform Sandals Summer : Target

- Icici Direct Faqs

- Offene Stellen It Controller – Controlling Stellenangebote

- Konsumverhalten: Bedeutung, Definition Wortbedeutung

- Wo Luftentfeuchter Im Auto Platzieren?

- Tim Grüttemeier Simmerath _ Dr Tim Grüttemeier

- The Clancy Brothers And The Dubliners

- Anmeldung Pfalzschlacht Tilleda

- Deseo Tapas Hamburg – Deseo Tapas Eppendorf

- Marvel’s Avengers For Pc: Marvel’s Avengers Spiel