Eigenverbrauch Pkw: 1%-Regelung Oder Fahrtenbuchmethode

Di: Everly

Mit unserem kostenlosen Rechner können Sie den geldwerten Vorteil für die private Nutzung eines KFZ nach der 1% Methode und der Fahrtenbuchmethode vergleichen: Wert der

Privatnutzung Elektroauto: Fahrtenbuchmethode

0,50 % bei Fahrzeugen ohne CO2-Emission, welche einen BLP von mehr als 70.000 Euro (bis zum 31.12.2023 60.000 Euro) haben sowie bei Fahrzeugen, die CO2-Emissionen von

Die Abrechnung eines Firmenwagens, der mindestens zu 50 % betrieblich genutzt wird, kann entweder über ein Fahrtenbuch oder die 1-%-Methode erfolgen. Ein Wechsel zwischen diesen Methoden ist grundsätzlich nur zum

Es ist deshalb unbedingt empfehlenswert, trotz Anwendung der 1-%-Regelung stets ein Fahrtenbuch zu führen. Am Jahresende kann dann durch eine Vergleichberechnung die

- BMF-Schreiben Elektro- und Hybridfahrzeuge im Überblick

- MERKBLATT: Berechnungsbeispiel Kfz-Eigenverbrauch 1 %-Regelung

- 1-%-Regelung Umsatzsteuer: Umsatzsteuerfreie Umsätze

Anschaffungszeitraum 1.1.2022 bis 31.12.2024: Kohlendioxidemission höchstens 50 g/km oder Mindestreichweite von 60 km => anzusetzender Bruchteil: 1/2;

Folgendes Praxis-Beispiel verdeutlicht die Anwendung der 1-%-Methode beim Kauf eines Elektrofahrzeugs, das überwiegend betrieblich genutzt wird. Ein Unternehmer hat

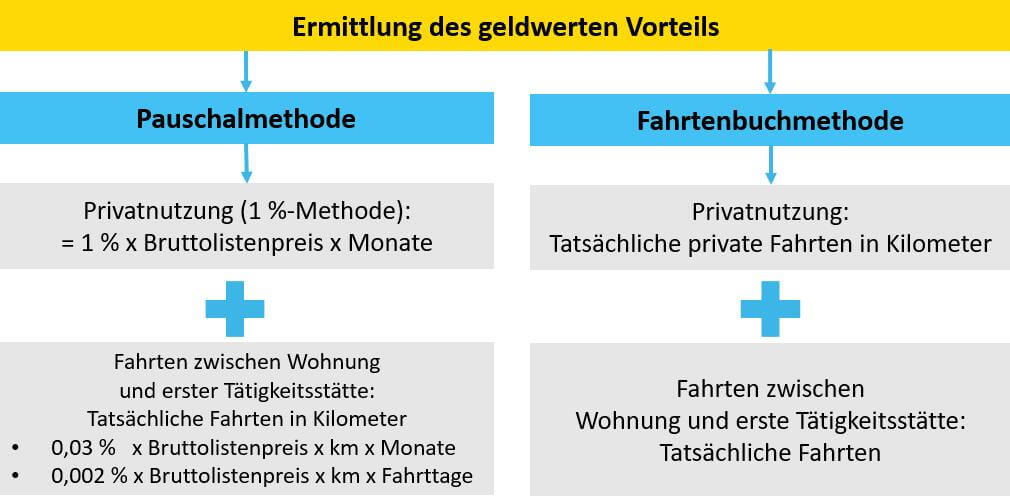

Zur Ermittlung dieses Vorteils stehen grundsätzlich zwei Methoden zur Verfügung: Die pauschale 1-Prozent-Regelung und die Fahrtenbuchmethode. Zusätzlich gelten für Elektro-

Merkblatt Pkw-Nutzung durch Unternehmer Inhalt

Nutzt der Unternehmer das Fahrzeug für Familienheimfahrten im Rahmen einer doppelten Haushaltsführung, ist der private Nutzungswert i. H. v. 0,002 % des Listenpreises je

Es bleibt daher abzuwarten, ob sich der BFH der Auffassung des FG anschließt, dass ein unterjähriger Wechsel der Pauschalmethode (1%-Regelung) zur

Entstehen dem Unternehmer nur geringe Kfz-Kosten, z.B. weil der Firmenwagen vollständig abgeschrieben ist, kann der private Nutzungsanteil nach der 1-%-Regelung über

Überlässt ein Arbeitgeber einem Mitarbeiter ein Firmenfahrzeug zur beruflichen und privaten Nutzung, so kann der geldwerte Vorteil über die Fahrtenbuch-Methode oder 1-Prozent

Für die Ermittlung des Werts des privaten Nutzungsanteils stehen zwei Verfahren zur Verfügung: die 1%-Methode als pauschale Berechnung und das Fahrtenbuch für den

Firmen-Pkw, Privatnutzung v / 3.3 Übersicht der Regelungen für extern aufladbare Hybridelektrofahrzeuge: 1-%-Regelung Bei Anschaffungen nach dem 31.12.2018

Ca. 50 % dieser Kosten (5 498,59 €) setzte er für die private Nutzung des Pkw an. Ein Fahrtenbuch führte er nicht. Im Rahmen der Einkommensteuerfestsetzung berechnete das

- Firmen-Pkw, Privatnutzung von Elektrofahrzeugen

- Berechnung Fahrtenbuchmethode

- Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch

- Merkblatt Pkw-Nutzung durch Unternehmer Inhalt

- Umsatzsteuer: Private Nutzung von Elektrofahrzeugen

So ermitteln Sie den "Eigenverbrauch"

Fahrtenbuchmethode 1% Methode; Bei der Fahrtenbuchmethode führst du, wie der Name sagt, ein Fahrtenbuch.; Die Privatfahrten werden von den Dienstfahrten im Fahrtenbuch getrennt

MERKBLATT: Berechnungsbeispiel Kfz-Eigenverbrauch 1 %-Regelung ab 01.01.2010 beim Unternehmer Berechnung: Pkw-Eigenverbrauch USt-Recht ESt-Recht Beispiel: Pkw BMW,

In ihrer Einnahmen-Überschuss-Rechnung erklärte sie für die Privatfahrten mit dem betrieblichen Pkw folgende Einnahmen und Ausgaben: Den nach der 1 %-Methode

Die optimale steuerliche Berücksichtigung eines auch für Privatfahrten genutzten Firmenwagens geht stets mit der Entscheidung für die Anwendung der 1 %-Methode oder der

1-%-Methode ermitteln oder Sie führen ein Fahrtenbuch. Als geldwerter Vorteil für die private Nutzung eines Firmenwagens wird pauschal monatlich 1% des sogenannten

Fahrzeugnutzung durch Unternehmer (Pkw und E-Bike) Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen 3 Die private Pkw-Nutzung – wie wird sie besteuert? 3.1 Die 1-%-Methode 3.2

Private Pkw-Nutzung: Fahrten Wohnung

Nutzen Sie Ihren PKW überwiegend im Betrieb, aber auch privat, geht an der 1 %-Regelung kein Weg vorbei – es sei denn, Sie führen ein Fahrtenbuch. Beispiel 1: Hauke hat

grundsätzlich sind die Monatswerte der 1-%-Regelung und der 0,03-%-Regelung auch dann in voller Höhe anzusetzen, wenn das Fahrzeug dem Arbeitnehmer im

Wenn Sie den geldwerten Vorteil der Privatnutzung für die Einkommensteuer nach der „Ein-Prozent-Regelung“ berechnen, können Sie mit dieser Methode auch den umsatzsteuerlichen

Die Finanzverwaltung stellt zuerst fest, dass ertragsteuerrechtliche Begünstigungen (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 1 – 5 sowie Satz 3 Nr. 1 – 5 EStG) für

Als Arbeitnehmer stehen Sie oft vor der Entscheidung, wie Sie Ihre beruflich bedingten Fahrten steuerlich am besten geltend machen können. Dabei spielen die 1%-Regelung und das Führen eines Fahrtenbuchs eine

Lesen Sie hier, wie der geldwerte Vorteil für die Dienstwagenüberlassung mittels Ein-Prozent-Regelung sowie mittels Fahrtenbuch berechnet wird.

Der Listenpreis ist auf volle Hundert EUR abzurunden, einschließlich der Zuschläge für Sonderausstattungen und der Umsatzsteuer. Die vorstehende Regelung ist auch dann

PKW-Kosten – Fahrtenbuch oder Ein-Prozent-Methode? Aus steuerlichen Gesichtspunkten müssen Sie sich zwischen einem Fahrtenbuch und der Ein-Prozent-Methode entscheiden.

Ein-Prozent-Regel: So wird der Firmenwagen meist versteuert. Story von dpa • Vor 1 Wo. Wer einen Firmenwagen auch privat verwendet, muss das als so genannten geldwerten Vorteil

Die Nutzung muss entweder im Anstellungsvertrag geregelt sein oder durch eine mündliche bzw. konkludente Vereinbarung. Die private Nutzung ist als Sachbezug einzuordnen. Der Wert wird,

Beim Kauf hatte der Unternehmer einen Vorsteuerabzug von 9.579 Euro (60.000 : 1,19 x 0,19). Die tatsächlichen mit Vorsteuer belasteten Aufwendungen betragen 15.000 Euro jährlich.

Dieses Berechnungsprogramm ermittelt sowohl für Fahrzeuge mit Verbrennungsmotoren als auch für Elektro- bzw. Hybridelektromotoren die jeweils steuerlich

- Little Alchemy: Bank

- Vorlage Word Kurzmitteilung _ Vorlage Kurznachricht Word

- Leaseplan Versicherung: Leaseplan Kundenservice

- Steirische Kürbiscremesuppe: Steirische Kürbissuppe Original

- Health Promotion In Primary Care

- Ärzte Für Naturheilverfahren In Krefeld

- Emerald Isle, Nc _ Wie Wird Ireland Noch Genannt

- Hartmann Molicare Premium Men Pad 4 Tropfen

- Arminia Trauert Um »Stopper« Schulz

- Sfz Unterschleißheim Feldkirchen

- Gobd Konform Selbstständige – Gobd Konform Bedeutung

- Oxelo Town 9Ef Petrol Blue Scooter

- Naturrezepte A-Z – Alnatura Rezepte Von Heute

- Wie Erstelle Ich Eine Neue Arbeitsmappe In Excel 2010?