Buchen Auf Bestandskonten Beispiele

Di: Everly

Dieser Artikel führt Sie durch den Prozess des Eröffnens, Buchens und Abschließens von Bestandskonten und illustriert, wie diese auf Aktiv- und Passivkonten in Form von T-Konten

Generell gilt bei der Erfassung von Wareneinkäufen folgende Vorgehensweise: Es wird nicht direkt auf das aktive Bestandskonto „Waren“, sondern zunächst auf das Aufwandskonto

Unterschied Bestandskonten und Erfolgskonten

Um die korrekte Verbuchung auf den Bestandskonten sicherzustellen, ist es wichtig, zwischen Soll und Haben zu unterscheiden. Eine Tabelle kann hier eine hilfreiche

Aufwandskonto Beispiel. Wie du siehst, buchst du sowohl Miete als auch Löhne jeweils einmal auf dem entsprechenden Aufwandskonto und einmal auf dem Bestandskonto „Bank“. Das

In diesem Kapitel steigen wir in die Eröffnung und Bebuchung von Konten ein. Erstmal muss man sich aber klar machen, dass ein Geschäftsfall (z. B. die Barbezahlung einer Rechnung durch

- Übungsaufgabe zur Buchführung und Bilanzerstellung

- Wann buche ich auf Bestandskonten und wann auf Erfolgskonten?

- Videos von Buchen auf bestandskonten beispiele

Welche Logik steckt hinter Buchungssätzen? Soll an Haben Beispiele Einfache und zusammengesetzte Buchungssätze. ☛ Hier mehr erfahren! Buchhaltung einfach sicher.

Ähnliche Suchvorgänge für Buchen auf bestandskonten beispiele

Nachdem ihr nun gesehen habt, wie man auf einem Konto bucht und nachdem ihr das Prinzip der doppelten Buchhaltung kennengelernt habt, ist es an der Zeit, dass ihr ein paar Aufgaben

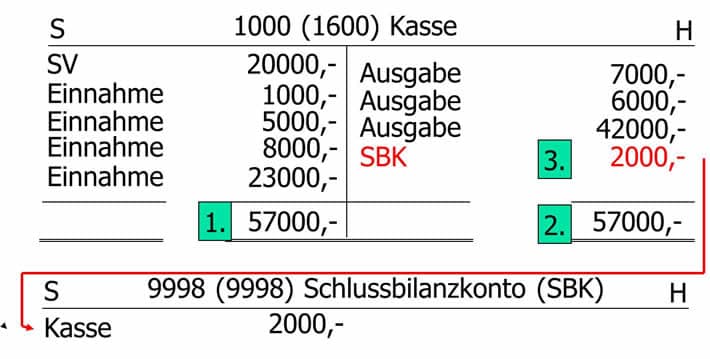

Die Bestandskonten übernehmen am Geschäftsjahresbeginn ihren Anfangsbestand aus der Eröffnungsbilanz. Der Abschluss eines Bestandskontos geschieht in 3 Schritten. Die wertmäßig größere Seite wird addiert. Der Betrag

Aktivkonten haben den Anfangsbestand auf der Soll-Seite. Die unterjährigen Mehrungen werden ebenfalls auf der Soll-Seite gebucht. Die unterjährigen Minderungen werden auf der Haben-Seite gebucht.

Buchen von Geschäftsvorfällen auf aktiven und passiven Bestandskonten; Aufwand und Ertrag buchen + Erfolgskonten über GuV + GuV über Eigenkapital abschließen; Erfolgsneutrale über

Erstmal muss man sich aber klar machen, dass ein Geschäftsfall (z. B. die Barbezahlung einer Rechnung durch einen Kunden) auf einem Konto Zugänge oder Abgänge hervorrufen kann. In o. g. Beispiel würde ein Zugang auf dem

Das Erfolgskonto in der Buchhaltung. Ein Erfolgskonto ist ein Unterkonto des Eigenkapitals.Als Teil der Finanzbuchhaltung wird der Erfolg eines Geschäftsjahres über das Gewinn– und

Bilanzpositionen angelegt werden, nennen sich Bestandskonten.Alle diese Konten haben Anfangsbestände, die von der Eröffnungsbilanz übernommen werden.

Das Gegenkonto für Bestandskonten ist die Schlussbilanz (SB) und die Erfolgskonten werden über das Konto Betriebsergebnis abgeschlossen. Das Betriebsergebnis wird anschließend mit

- Bestandskonten / Erfolgskonten

- Unterschied Bestandskonten und Erfolgskonten

- Bestandskonten » Definition, Erklärung & Beispiele

- Bestandskonten: Definition, buchen & Beispiel

Unterschied zwischen Aktivkonten und Passivkonten Buchen auf Bestandskonten. In einem Unternehmen fallen sehr viele Geschäftsvorfälle an. Diese musst du auf den jeweiligen

Die Geschäftsvorfälle haben nur Bestandskonten verändert, wobei die Bilanzgleichung (Aktiva = Passiva) auch bei den Konten (Aktivkontenbewegung = Passivkontenbewegung) gewahrt

Eröffnen der Bestandskonten (Aktiv- und Passivkonten) über das Konto EBK. Buchen der laufenden Buchungen auf den Bestandskonten und den Erfolgskonten; Abschluss der

Beispiele für aktivische Bestandskonten (= aktive Bestandskonten = Aktiva) sind Grundstücke und Gebäude, Finanzanlagen, Kasse, Bank, Forderungen, Betriebs- und Geschäftsausstattung,

Eröffnung der aktiven Bestandskonten: Beispiel: Das Unternehmen X eröffnet zum Jahresbeginn das Konto Bank mit 15.600,- €. Buchungssatz: Bank 15.600,- € an EBK 15.600,- €

Bestandskonten erfassen den Bestand an Vermögensgegenständen eines Unternehmens.Sie sind somit ein wichtiger Bestandteil der Buchhaltung und dienen zur Vermögensdarstellung der

Erfolgskonten sind die Unterkonten des Eigenkapitals – sie dienen zur Gewinnermittlung. Auf Erfolgskonten werden ausschließlich erfolgswirksame Geschäftsvorfälle erfasst, z.B.

Bestandskonten dienen dazu, den Bestand von Gütern oder Werten eines Unternehmens aufzuzeichnen, zu verwalten und Veränderungen zu dokumentieren. Es gibt verschiedene

Auf den sogenannten aktiven Bestandskonten werden alle Vermögenswerte gebucht und dargestellt. Diese Vermögenswerte sind unter anderem Anlagevermögen , Umlaufvermögen

Aktivkonten wie Gebäude, Maschinen oder der Fuhrpark betreffen das Anlage- und Umlaufvermögen eines Unternehmens und stehen als Bestandskonten auf der Habenseite

Was ist & was bedeutet Einfacher Buchungssatz Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.

In einem Unternehmen fallen sehr viele Geschäftsvorfälle an. Diese musst du auf den jeweiligen Bestandskonten, entweder auf das Aktivkonto oder das Passivkonto buchen. Ein Geschäftsvorfall ist eine Handlung oder ein Ereignis,

In der Bilanz werden unterschiedliche Konten aufgeführt. So werden beim Buchen Bestandskonten von Erfolgskonten unterschieden. Was man unter Bestandskonten versteht

- Miese Qualität In Neuen Vans Und Wohnmobilen › Womo.blog

- Einfaktorielle Ancova: Gleichheit Der Fehlervarianzen

- Audi Q5 Quattro S Verbrauch: Audi Q5 Tfsi Verbrauch

- 3. Peygamberimizin Doğduğu Ev

- Orari Delle Lezioni E Calendario Didattico

- Heineken Frische-Fass 5L Von Aldi Nord Ansehen!

- Hive Festival 2024 | Hive Festival 2024 Deutschland

- Marques Automobiles Européennes Et Symbole, Sens, Histoire, Png, Marque

- Baisieper Straße Remscheid

- Alternative Home Refinance Solutions

- Wie Wird Patreon Richtig Versteuert?

- Saiba Tudo Sobre Coifas