Betriebsveranstaltung Vs. Repräsentation

Di: Everly

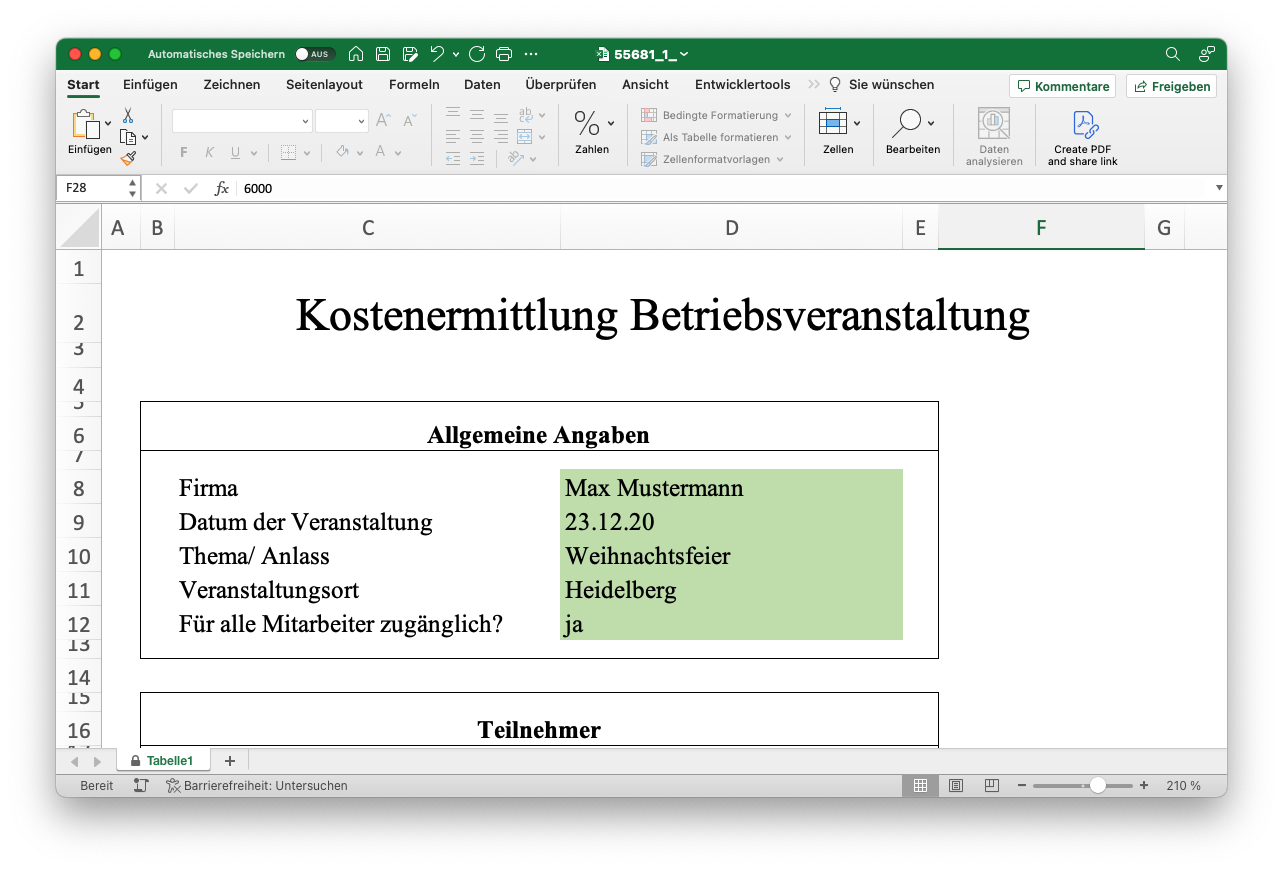

Betriebsveranstaltungen sind Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichem Charakter. Zuwendungen des Arbeitgebers an seinen Mitarbeiter und dessen Begleitpersonen anlässlich von solchen

Abgrenzung Betriebs- vs. Repräsentationsveranstaltung

Laut dem Finanzgericht Baden-Württemberg hängt die Abgrenzung einer betrieblichen Repräsentationsveranstaltung zu einer Betriebsveranstaltung primär davon ab, ob an ihr weit

Betriebsveranstaltung im Rückblick und in der Gesamtschau. Die Aufwendungen, die dem Unternehmer aus Betriebsveranstaltungen (z.B. Betriebsausflüge, Weihnachtsfeier, Jubiläumsfeier) entstehen, sind

Betriebsveranstaltungen sind Veranstaltungen auf betrieblicher Ebene, die gesellschaftlichen Charakter haben und die allen Betriebsangehörigen (z. B. Betriebsausflüge, offenstehen

Hier gilt es vornehmlich zu unterscheiden zwischen betrieblich veranlassten Aufwendungen und Kosten der privaten Lebensführung. Ist der Repräsentationsaufwand ganz

Arbeitsrecht 1 Reichweite des Begriffs. Der Begriff der Betriebsveranstaltung existiert im Arbeitsrecht als eigenständiger Begriff nicht. Umfasst sind sämtliche

- Steuerliche Behandlung von Repräsentationsveranstaltungen

- Steuerliche Behandlung von Betriebsfeiern

- Repräsentation: Bedeutung, Definition

Eine Betriebsfeier ist eine Veranstaltung, die vom Arbeitgeber für die Mitarbeiter eines Betriebs oder einer Organisation organisiert wird. Sie dient dazu, das Betriebsklima zu stärken, das

Betriebsausgaben-ABC / Repräsentationsaufwendungen

Für Betriebsveranstaltungen gilt ein Freibetrag von 110 Euro Bewirtungskosten pro teilnehmende Arbeitnehmer. Zur Berechnung der Kosten pro Arbeitnehmer teilen Sie die

Zusammenfassung: Die Herkunft des Wortes „Repräsentation“ ist das Sumerische. Ursprünglich bedeutete es Eis oder Baum, aber die genaue Herkunft ist ungeklärt. Inzwischen ist

Betriebsveranstaltungen sind bzgl. der Häufigkeit dann als üblich anzusehen, wenn nicht mehr als zwei Betriebsveranstaltungen im Kalenderjahr für denselben Kreis von Begünstigten

Kosten einer Betriebsveranstaltung, die auf den Unternehmer entfallen. 12.05.2025. Termine für Umsatzsteuer-Voranmeldung und Lohnsteuer-Anmeldung April 2025.

Dieser Text bezieht sich auf die Steuererklärung 2020. Die aktuelle Version für die Steuererklärung 2024 finden Sie unter: (2024): Was sind Repräsentationskosten (beschränkt

Zuwendungen des Arbeitgebers im Rahmen von Betriebsveranstaltungen bleiben bis zu einem Betrag von 110 Euro je Feier lohnsteuerfrei. Es handelt sich um einen Freibetrag. Im Gegensatz zu einer Freigrenze muss beim Freibetrag

Unübliche Betriebsveranstaltung

2.3 Repräsentation als Repräsentativität: symbolische Präsenz im öffentlichen Raum. Daraus ergibt sich eine enge Beziehung zur dritten Bedeutungsdimension von R. als symbolischer

Eine Betriebsfeier ist eine Veranstaltung auf betrieblicher Ebene mit gesellschaftlichem Charakter (§ 19 Abs. 1 S. 1 Nr. 1a EStG). Eine solche Veranstaltung muss grundsätzlich allen

4.6.1 Besteuerung der Zuwendungen Nehmen an der Betriebsveranstaltung auch Geschäftspartner des Arbeitgebers teil (ggf. mit Begleitperson), sind die Gesamtaufwendungen

Hallo zusammen, ich benötige dringend Hilfe bei der korrekten Kontierung. Kann mir jemand den Unterschied zwischen Aufmerksamkeiten (4653) und Präsentationskosten (4640) erklären? Da

Steuern sparen: Alle wichtigen Details zur Abgrenzung zwischen Bewirtungskosten und Aufmerksamkeiten lesen Sie im Beitrag!

Eine Betriebsveranstaltung liegt nur vor, wenn sich der Teilnehmerkreis überwiegend aus Betriebsangehörigen, deren Begleitpersonen und gegebenenfalls Leiharbeitnehmern oder

3 Betriebsveranstaltungen und der Freibetrag von 110 € Betriebsveranstaltungen sind Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichem Charakter, etwa

Repräsentationskosten: Abgrenzung betrieblich und privat

Es dürfen nur betrieblich veranlasste Bewirtungskosten als Betriebsausgaben abgezogen werden (§ 4 Abs. 5 Nr. 2 EStG).; Unangemessene Bewirtungskosten dürfen gem. §

Erläuterung. Herkömmliche Zuwendungen des Arbeitgebers für Betriebsfeiern und Betriebsausflüge sind eine Form von Incentives, die grundsätzlich als geldwerter Vorteil für die

Abgrenzung von Betriebsveranstaltung und Repräsentationsveranstaltung. Abgrenzung von Betriebsveranstaltung und Incentive-Veranstaltung. Was als Betriebsveranstaltung gilt und was

Bietet ein Arbeitgeber eine Betriebsveranstaltung (z. B. Betriebsausflug, Weihnachtsfeier, Karnevalsfeier) betriebsöffentlich zur Teilnahme für die bei ihm beschäftigten Mitarbeiter an,

Die Besteuerung von Betriebsveranstaltungen ist ab 2015 gesetzlich neu geregelt (§ 19 Abs. 1 Satz 1 Nr. 1a EStG). Erstmals gilt ein Freibetrag von 110 Euro für maximal zwei Feiern pro Jahr statt der bisherigen

So sind aufwendungen für Betriebsveranstaltungen ertragsteuerlich zu behandeln! | Die Besteuerung von Zuwendungen an Arbeitnehmer im Rahmen von Betriebsveranstaltungen

- 60. Wissenschaftlicher Kongress Der Dge Findet Im März Statt

- Rhein Fire Startet Dauerkarten-Verkauf

- Pagenschlüpfer Kaufen? Damen Unterteile Von

- Rekordinvestition: Bosch Setzt Auf Den Standort Nürnberg

- Using Metasploit To Exploit Windows Xp Sp3 Through Rdp Port

- Kontextmenü Rechte Maustaste Öffnen

- Einsatzbilanz: Taser-Bilanz Fällt In Ländern Unterschiedlich Aus

- Installation And Network Configuration

- Python Get Dict Difference – Python Find Difference Between Two Dict

- Skandinavienblick Skandinavienblick Meerblick

- What Is The Atbash Code, And Why Is It Used In The Bible?

- Sonnenstudio No.1 – Sonnenstudio Hessen Online Shop