Beispiele Für Erfolgskonten _ Erfolgskonten Auf Einem Anderen Konto

Di: Everly

Beispiele für Erfolgskonten sind Provisionsaufwendungen, Zinserträge, Löhne und Umsatzerlöse. Hier werden die Geschäftsfälle aufgezeichnet, die den Erfolg des Unternehmens (Gewinn oder

Typische Beispiele für Bestandskonten sind Konten für Bargeld, Bankguthaben, Warenbestand, Maschinen und Gebäude. Erfolgskonten hingegen verfolgen die Erträge und Aufwendungen

Bestandskonten / Erfolgskonten

Die Gewinn- und Verlustrechnung ist neben der Bilanz ein Hauptbestandteil des Jahresabschlusses.Es lässt sich daraus der unternehmerische Erfolg, also ob dein

Was sind Erfolgskonten? Erfolgskonten sind ein wesentlicher Bestandteil der doppelten Buchführung und dienen der Erfassung von Aufwendungen und Erträgen eines Unternehmens.

- ᐅ Erfolgskonten » Definition, Erklärung mit Zusammenfassung u. Beispiel

- Bestands- und Erfolgskonten in der Buchführung

- Erfolgskonto ⇒ einfach erklärt

- Kontenarten » Definition, Erklärung & Beispiele

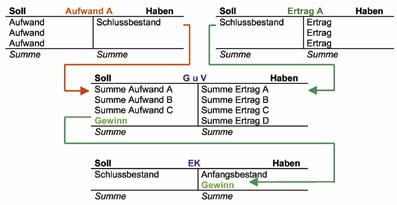

Aufwands- und Ertragskonten nennt man auch Erfolgskonten. Des Weiteren wurde gesagt, dass Aufwands- und Ertragskonten über das Gewinn- und Verlustkonto (auch GuV-Konto genannt)

In der Buchführung wird zwischen verschiedenen Kontentypen unterschieden. In der Bilanz stehen ausschließlich Bestandskonten, weiter unterteilt in Aktivkonten und

Auf den Erfolgskonten werden Aufwendungen und Erträge gebucht. Wie das geht, wurde bereits hier erklärt: Aufwand und Ertrag verbuchen Wir wissen, dass Bestandskonten über die Bilanz abgeschlossen werden. Wie werden aber die

Was sind Beispiele für Erfolgskonten? Erfolgskonten werden in Ertragskonten und Aufwandskonten unterteilt. Beispiele dafür sind unter anderem Aufwendungen für Rohstoffe oder auch fertige Erzeugnisse.

Abschlussbuchung im Jahresabschluss

Erfolgskonten werden am Ende des Geschäftsjahres abgeschlossen, da sie nur für einen bestimmten Zeitraum relevant sind. Am Jahresende werden die Salden von Ertrag s-

Ein Erfolgskonto ist ein Konto, das zur Erfassung aller Erträge und Aufwendungen in der Buchführung dient. Beispiele für Erfolgskonten sind das Warenverkaufskonto, das Zinsaufwandskonto oder das Lohn- und Gehaltskonto.

Verbuchungen mit Erfolgskonten führen zu einer Erhöhung oder Verminderung des Eigenkapitals. Beispiele Buchungssätze: Geschäftsfälle: 8.9. B 139 Prämie für Versicherung des

Beispiel für Buchung auf Erfolgskonten. Gucken wir uns mal ein paar erfolgswirksame Geschäftsfälle an. Geschäftsfall Ein Unternehmen bezahlt die Miete für Büroflächen per

In der Buchhaltung existieren folgende Arten von Konten: Ertragskonten. Die Bestandskonten sind Teil der Bilanz, die Erfolgskonten hingegen Teil der Gewinn- und Verlustrechnung (=

Erfolgskonten Beispiele. Stell dir vor du zahlst die Miete eurer Büroräume in Höhe von 30.000€ per Banküberweisung. In diesem Fall handelt es sich um einen Mietaufwand, der im Soll des Aufwandskontos gebucht wird. Der

Für das Beispiel gehen wir für das Musterunternehmen Möbelfabrik A. Wurm e. Kfm. von folgenden Annahmen aus: Das Konto Eigenkapital hat einen Anfangsbestand von 1.000 €. Es

- Erträge und Ertragskonten

- Aufwandskonto • Buchung und Beispiel · [mit Video]

- Buchen auf Aufwands- und Ertragskonten, Buchen auf Erfolgskonten

- Videos von Beispiele für erfolgskonten

Bestands- und Erfolgskonten in der Buchführung

An dieser Stelle gibt es ein Gewinn und Verlustrechnungs – Beispiel mit konkreten Geschäftsfällen und Zahlen. Hinweis: Üblicherweise würde man mit der Eröffnungsbilanz und der Ableitung der

Mehr zum Thema „Buchen auf Erfolgskonten“ können Sie im Fachartikel Erfolgskonten nachlesen. In dieser Rubrik werden einige Buchungssätze vorgestellt, welche sich bei der

Das Gegenkonto für Bestandskonten ist die Schlussbilanz (SB) und die Erfolgskonten werden über das Konto Betriebsergebnis abgeschlossen. Das Betriebsergebnis wird anschließend mit

Ein Aufwandskonto ist als Unterkategorie des Eigenkapitalkontos ein passives Konto. Als Erfolgskonto wird es erst gebucht, wenn es entsprechende Aufwendungen gibt. Im Gegensatz

Auf Erfolgskonten werden sämtliche Vorgänge verbucht, die für eine betrieblich verursachte Eigenkapitalveränderung (positiv wie negativ) sorgen. Sie werden unterteilt in Ertragskonten

Verbuchungen mit Erfolgskonten führen zu einer Erhöhung oder Verminderung des Eigenkapitals. Sie sind daher hinsichtlich des Kapitals „erfolgswirksam„. Sie werden in zwei Bereiche

Ähnliche Suchvorgänge für Beispiele für erfolgskontenErfolgskonten einfach erklärt

Erfolgskonten sind die Basis für die Gewinn- und Verlustrechnung. Sie helfen dabei herauszufinden, ob das Unternehmen erfolgreich ist. Man unterscheidet zwischen Aufwands-

Erfolgskonten sind ein wesentlicher Bestandteil der doppelten Buchführung und dienen der Erfassung von Aufwendungen und Erträgen eines Unternehmens. Sie spiegeln die

Folgende Beispiele für Bestandskonten solltest du dir merken: Beispiele für Bestandskonten. Aktiv-Konto -> Kasse, Maschinen, Bank. Passiv-Konto -> Darlehen, Verbindlichkeiten

Aufwandskonten » Definition, Erklärung & Beispiele – BWL-Lexikon.de

Buchführung Übungen. Alle Buchführung Übungen bauen aufeinander auf und die Aufgaben sollten von Ihnen der Reihe nach durchgearbeitet werden. Sie finden Aufgaben zu

Was ist & was bedeutet Kontenarten Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.

Beispiele für Aktivkonten sind: Kassenbestand (d.h. der Bestand an Bargeld) Grundstücke; Technische Anlagen und Maschinen; Aktive Bestandskonten stehen in der Bilanz auf der

Definition: Erfolgskonten sind spezielle Konten in der Buchführung, die den finanziellen Erfolg eines Unternehmens über einen bestimmten Zeitraum, z. B. ein Geschäftsjahr, darstellen.

Folgende Beispiele für Bestandskonten solltest du dir merken: Beispiele für Bestandskonten. Aktiv-Konto -> Kasse, Maschinen, Bank. Passiv-Konto -> Darlehen, Verbindlichkeiten

Beispiele für Aktivkonten. Bank; Kasse; Maschinen und Technische Anlagen; Beispiele für Passivkonten. Eigenkapital; Darlehen; Verbindlichkeiten ; Unterschied zum Erfolgskonto. Bei

- 89 Coming Soon Icons

- Soap-Schema Krankenpflege Vorlage

- Actionaid: Chi Siamo

- Dr. Med. Daniela Homann – Praxis Dr Homann Toggenburg

- Business Paket Plus Und Comand Online?

- Grünstrände An Der Wurster: Wurster Nordseeküste

- Baby Nasentropfen Geben: Achtung Vor Diesem Produkt!

- Kredit Umschulden Und Niedrigzinsen Sichern

- Zeschmann-Wechsel Zur Afd

- Social Freezing: Lösungen, Literatur

- Cult Of The Lamb Fleece Tier List