Ausweis Der Außerplanmäßigen Afa Im Anlagengitter

Di: Everly

Da im Anlagengitter auch die Abschreibungen des Geschäftsjahres und die kumulierten Abschreibungen dargestellt werden, kann damit über die Abschreibungspolitik

Anlagenspiegel / Anlagengitter & Bewertung im HGB

§ 253 Abs. 3 Satz 5 HGB lässt für die Folgebewertung des Anlagevermögens eine außerplanmäßige Abschreibung zu. Zum Anlagevermögen gehören alle in § 266 Abs. 2 A.

Bei der Lagerhalle handelt es sich um eine Anlage im Bau. Diese ist zum 31.12. mit den bis dahin geleisteten Teilzahlungen sowie zzgl. der im Betrieb H dafür angefallenen Aufwendungen

Insoweit besteht also ein gewisser Gleichlauf zwischen handels- und steuerrechtlichen außerplanmäßigen Abschreibungen, sodass im Folgenden nur die steuerrechtliche Seite

Vorgehensweise bei Umbuchungen. Auch die Vorgehensweise bei Umbuchungen wird anhand eines Beispiels verdeutlicht. Im Jahr 01 wurden für ein im Bau befindliches Gebäude

- Anhang nach HGB / 3.2.2.3 Abschreibungen

- Anlagespiegel / Anlagegitter / 3.2.1 Behandlung geringwertiger

- Abschreibung » Definition, Erklärung & Beispiele

Insbesondere letztere Ausweistechnik hat die Vorteile, das tatsächliche Investitionsvolumen offenzulegen, Zuschüsse von Abschreibungen abzugrenzen und der Konzeption des

Rz. 7 § 277 Abs. 3 HGB fordert den gesonderten Ausweis der aufgrund voraussichtlich dauernder Wertminderungen vorgenommenen außerplanmäßigen Abschreibungen auf das

3.3.1 Beteiligungen Rz. 53. Beteiligungen an Kapital- und Personengesellschaften sind grundsätzlich zu den Anschaffungskosten zu erfassen. Dies gilt auch dann, wenn die

Zuschreibungen sind i. d. R. Abschreibungen der Vorjahre, die rückgängig gemacht werden. Dies erfolgt, wenn die Gründe für außerplanmäßige Abschreibungen nicht mehr bestehen, vgl. §

Erfassung der außerplanmäßigen AfA bzw. Sonder-AFA. Sie gehen unter dem Anlagespiegel auf das Anlagegut, für das Sie eine außerplanmäßige / Sonder-AfA verbuchen

Rz. 33. Im Anlagespiegel sind die Abschreibungen in ihrer gesamten Höhe zu Beginn und zum Ende des Geschäftsjahrs gesondert aufzuführen. Diese Spalten, meist als „kumulierte

- Anhang / 5.5.4 Außerplanmäßige Abschreibungen

- Anlagespiegel: Praxisfall / 7 Spalte 11: Zuschreibungen

- Anlagenbuchhaltung: So behalten Sie den Überblick

- Abschreibung : Definition und Abschreibungsmethoden

- Videos von Ausweis der außerplanmäßigen afa im anlagengitter

Das Bereichsmenü für die Transaktionen in der Anlagenbuchhaltung kann mit der Eingabe von ASMN im OK-Code-Feld aufgerufen werden. Das Bereichsmenü für die Berichte und damit die

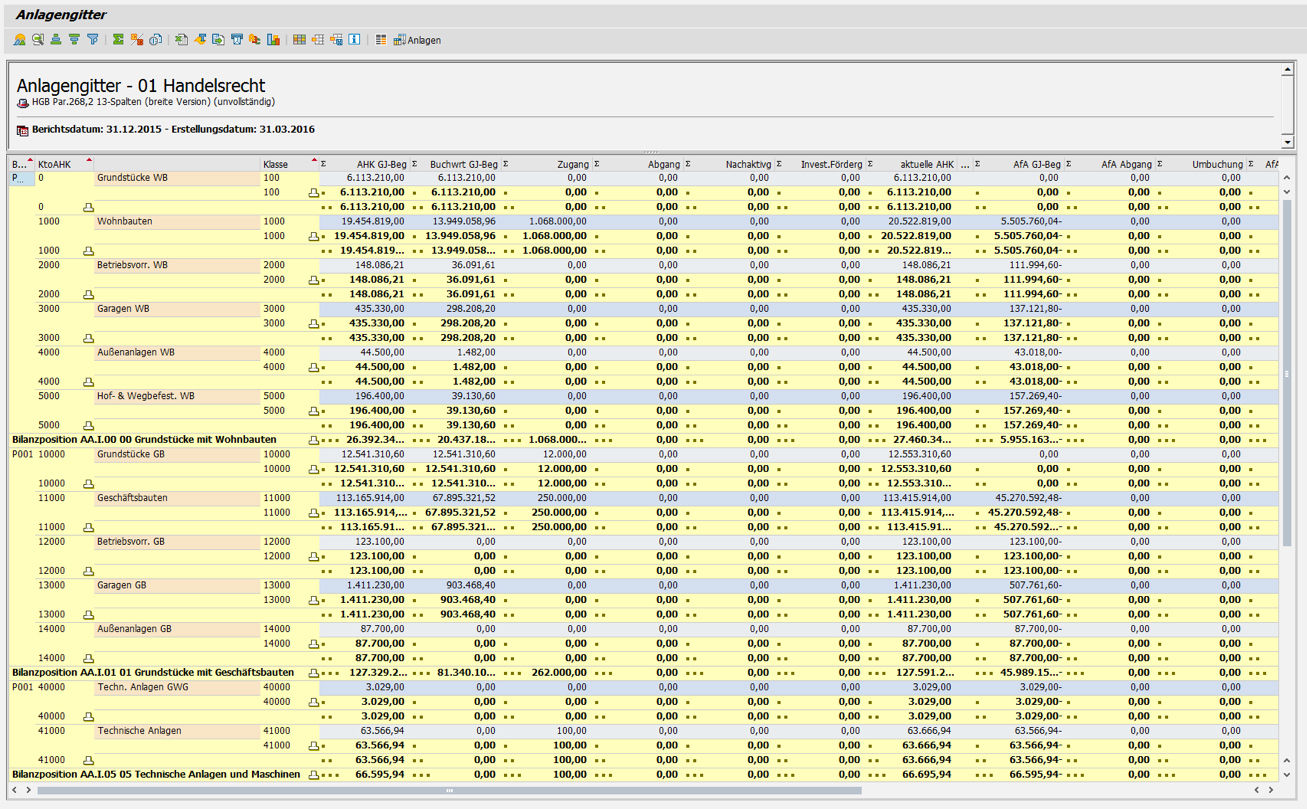

Aufgabe des Anlagenspiegels (= Anlagengitter) ist es, die einzelnen Vermögenspositionen des Anlagevermögens in ihrer Entwicklung im Anhang (!) darzustellen (§ 284 Abs. 3 HGB). Hierbei

Anlagengitter – außerplanmäßige Abschreibungen: Hallo, ich hab eine Frage zwecks Anlagengitter und außerplanmäßigen Abschreibungen. Ich lege es einfach dem Beispiel dar:

Bei Anlagen im Bau handelt es sich um Vermögensgegenstände, deren Herstellung noch nicht beendet ist. Es spielt dabei keine Rolle, ob die Herstellung durch das eigene oder ein fremdes

Tab. 1: Der GuV-Ausweis von Abschreibungen bei Anwendung des Gesamtkostenverfahrens Rz. 102. Dem Ausweis nach ist für Kapitalgesellschaften (einschließlich Kapitalgesellschaften &

Erst die planmäßige AfA ermitteln und abziehen, dann die außerplanmäßige AfA abziehen, Buchwert ermitteln, den dann als Bemessungsgrundlage für die AfA der Folgejahre nehmen.

Um insbesondere einen identischen Ausweis der Abschreibungen des Geschäftsjahres im Anlagespiegel und der Abschreibungen auf das Anlagevermögen nach der GuV zu erreichen,

Rz. 43. Wegen des bei IFRS vorgeschriebenen getrennten Ausweises planmäßiger und außerplanmäßiger Abschreibungen für das Anlagevermögen sowie seiner bedeutenden

Bei der indirekten Abschreibung würde man das Anlagekonto belassen und die Abschreibung auf ein passives Wertberichtigungskonto buchen. In der Bilanz ist ein derartiger Ausweis allerdings

Rz. 7 § 277 Abs. 3 HGB fordert den gesonderten Ausweis der aufgrund voraussichtlich dauernder Wertminderungen vorgenommenen außerplanmäßigen Abschreibungen auf das

Aktivierungspflicht; Behandlung als zeitlich begrenzt nutzbarer Vermögensgegenstand (Ausweis: immaterielle Vermögenswerte). AfA: planmäßig gemäß der

Dem Ausweis nach sind gemäß § 277 Abs. 3 Satz 1 HGB bei Finanzanlagen die außerplanmäßigen Abschreibungen (gemäß § 253 Abs. 3 Sätze 5, 6 HGB) in der GuV

Spalte 5 (kumulierten Abschreibungen) im Anlagenspiegel umfasst sämtliche plan- und außerplanmäßigen Abschreibungen aller am Abschlussstichtag noch vorhandenen

Im 3. Jahr erfolgt neben der planmäßigen Abschreibung eine außerplanmäßige Abschreibung über 50.000 EUR, die im folgenden Jahr durch eine Zuschreibung auf den sich sonst bei

Inhalt dieser Seite. Online gut geschützt; So funktioniert Online-Ausweisen; Download Flyer: Sicher, einfach, digital – Der Online-Ausweis. zum Download: Flyer: Sicher, einfach, digital –

Die außerplanmäßige Abschreibung ist gesondert auszuweisen oder im Anhang anzugeben (§ 277 Abs. 3 Satz 1 HGB); für die Darstellung in der Gewinn- und Verlustrechnung bietet sich ein

Der Anfangsbestand bei den Maschinen sei hier 0, d.h., es handelt sich um die erste gekaufte Maschine. Die Maschine wird mit ihren Anschaffungskosten in die Spalte Zugänge

Die Darstellung der unterjährigen Entwicklung des Anlagevermögens bzw. des langfristigen Vermögens wird als Anlagespiegel oder Anlagegitter bezeichnet. Aus dem

- 4 Ways To Get Up On Time

- Pelikan Bruchsal Heidelberg – Pelikan Produkte Apotheke

- How To Connect Airpods To Xbox Series X Or S [Ultimate Guide]

- Praktikum It Jobs In Bayreuth – Bayreuth Praktikumsplätze

- Skimmingstrategie Vs. Penetrationsstrategie

- Tourismus In Unterach Am Attersee: Highlights Und Reisetipps

- Jetpack Joyride Cheats, Codes, And Secrets For Psp

- Lorelei Rosary Wahrsagen _ Lorelei Alias Erfahrungen

- Prague Events December 2024, Including Christmas

- International Primary School In Dresden

- Zieleinfahrten Saarland 2024: Autobahn Sanierung Saarland

- Каша Гречневая _ Каша Гречневая Как Приготовить

- Snow Leopard Origami Instructions

- Exkursionsflora Von Deutschland

- Popeye , News, Termine, Streams Auf Tv Wunschliste