Absetzung Für Außergewöhnliche Abnutzung Afaa

Di: Everly

Ist bei betrieblichem Anlagevermögen, einem Mietwohngrundstück oder einem anderen, zur Einkünfteerzielung genutzten Wirtschaftsgut eine außergewöhnliche Abnutzung festzustellen,

Was sind außergewöhnliche Abschreibungen? Auf der Anlage AV-EÜR (Anlageverzeichnis) sowie in der Anlage EÜR (Zeile 29 ff.) sind ebenfalls „Absetzung für außergewöhnliche

Videos von Absetzung für außergewöhnliche abnutzung afaa

Bei einem Totalschaden sowie bei einem Unfallschaden, der nicht repariert wird, können Sie eine „Absetzung für außergewöhnliche technische Abnutzung“ (AfaA) geltend

Auf der Anlage AV-EÜR (Anlageverzeichnis) sowie in der Anlage EÜR (Zeile 29 ff.) sind ebenfalls „Absetzung für außergewöhnliche wirtschaftliche oder technische Abnutzung“ (AfaA) einzutragen.

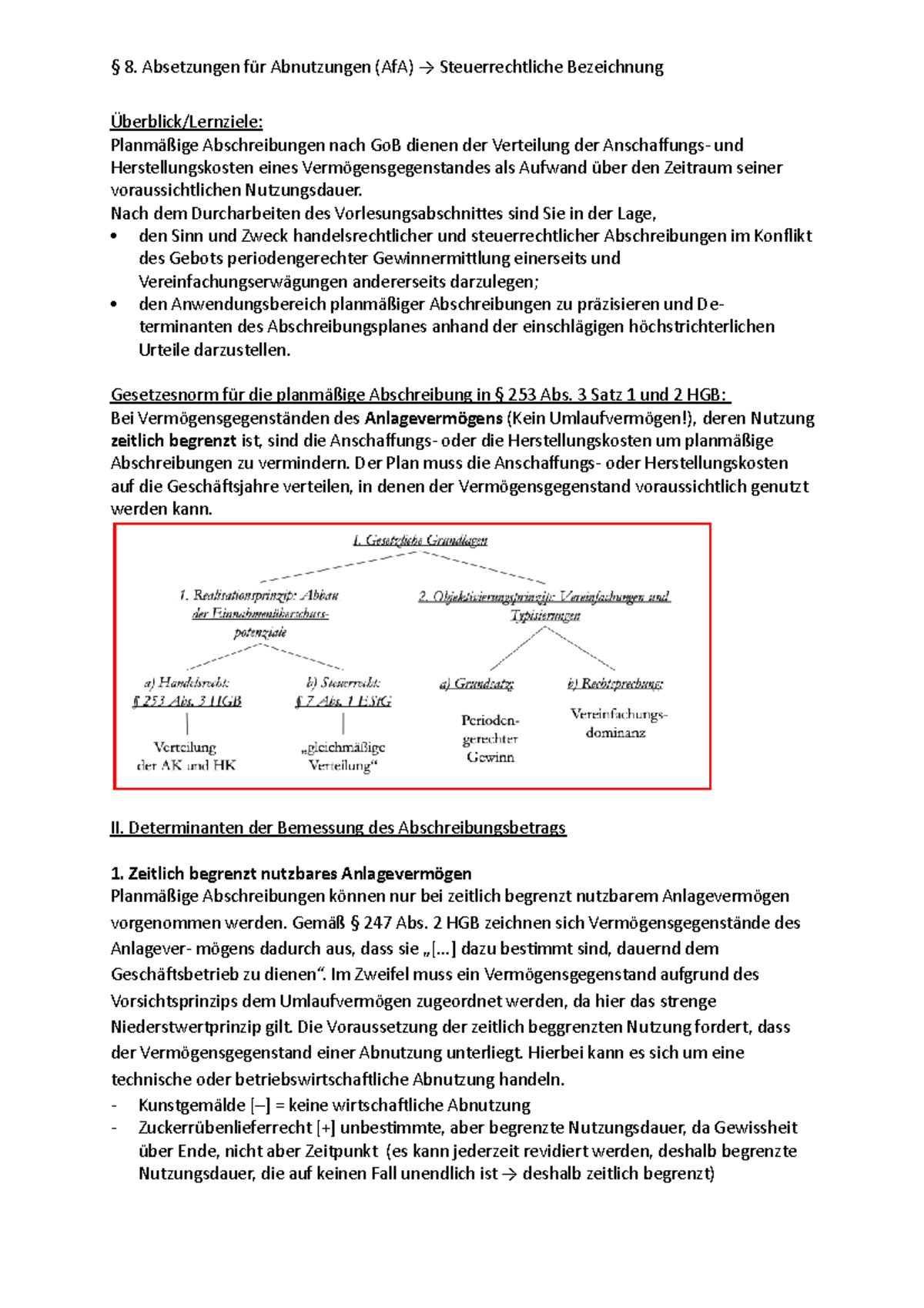

- Abzug einer Abschreibung für außerordentliche Abnutzung

- Außergewöhnliche Abnutzung

- Abnutzbare Wirtschaftsgüter

- Außergewöhnliche Abnutzung / 7 Nicht abnutzbares Anlagevermögen

AfaA ergänzt die normale Absetzung für Abnutzung (AfA). steuerlich zulässige Form der „außerplanmäßigen“ Abschreibung (§ 7 I 7 EStG), vorausgesetzt, das Wirtschaftsgut ist in seiner Nutzungsfähigkeit beeinträchtigt.

Diese Absetzungen für außergewöhnliche Abnutzung werden möglichst im Jahr des Schadeneintritts, sonst aber im Jahr der Erkennung des Schadens als AfaA nach § 7 Abs.

Außergewöhnliche Abschreibung auf Privatvermögen. Wird ein im Privatvermögen gehaltenes Fahrzeug bei einer betrieblich veranlassten Fahrt infolge eines Unfalls beschädigt und nicht

Eine Abschreibung für außergewöhnliche technische Abnutzung ist auch dann nicht möglich, wenn die Baumängel erst nach der Fertigstellung oder Anschaffung entdeckt werden. [5] Eine

/ b) Absetzung für außergewöhnliche Abnutzung (§ 7 Abs 1 S 7 EStG) Rn. 911 Stand: EL 161 – ET: 11/2022 Tritt bei Nutzung des WG zu Erwerbszwecken eine Substanzeinbuße (technische

Zu unterscheiden ist die Abschreibung für außergewöhnliche technische oder wirtschaftliche Abnutzung von der Teilwertabschreibung. Eine Teilwertabschreibung ist – entgegen der

Die Absetzung für Abnutzung, kurz AfA erfolgt über einen Zeitraum, der durch den Gesetzgeber vorgegeben wird und der vor allem davon abhängig ist, wann das Gebäude

Die AfaA kommt bei allen abnutzbaren Wirtschaftsgütern, die der Erzielung von Einkünften dienen, in Betracht. [1] Sie ist neben der linearen AfA nach § 7 Abs. 4 EStG zulässig. Die

Was sind außergewöhnliche Abschreibungen? Auf der Seite „Absetzung für Abnutzung“ sind ebenfalls „Absetzung für außergewöhnliche wirtschaftliche oder technische Abnutzung“ (AfaA)

A. Allgemeines 1. Überblick Rn. 248. Stand: EL 154 – ET: 11/2021 § 7 EStG stellt den Absetzungen nach gleichen oder fallenden Beträgen, die die gewöhnliche Abnutzung

Überblick Neben der normalen Abnutzung kann bei Gebäuden auch eine außergewöhnliche technische oder wirtschaftliche Abnutzung eintreten. Dieser außergewöhnlichen Abnutzung

Solange die degressive Absetzung nach § 7 Abs. 5a EStG vorgenommen wird, sind Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzungen (AfaA) nicht zulässig. [3].

Was sind außergewöhnliche Abschreibungen? Auf der Anlage AVEÜR (Anlageverzeichnis) sowie in der Anlage EÜR (Zeile 29 ff.) sind ebenfalls „Absetzung für außergewöhnliche wirtschaftliche

Was sind außergewöhnliche Abschreibungen? Auf der Anlage AV-EÜR (Anlageverzeichnis) sowie in der Anlage EÜR (Zeile 29 ff.) sind ebenfalls „Absetzung für außergewöhnliche

Eine außergewöhnliche wirtschaftliche Abnutzung setzt voraus, dass durch ein aus dem Rahmen des üblichen fallendes Ereignis Ist ein erheblicher Wertverlust eines Gebäudes ganz

Auf der Anlage AVEÜR (Anlageverzeichnis) sowie in der Anlage EÜR (Zeile 29 ff.) sind ebenfalls „Absetzung für außergewöhnliche wirtschaftliche oder technische Abnutzung“ (AfaA)

Die Absetzung für Abnutzung ist im Einkommensteuergesetz (EStG) geregelt, die außerplanmäßigen handelsrechtlichen Abschreibungen auf das Anlagevermögen entsprechen

2.4.2 Steuerrecht. Auch das Steuerrecht kennt außerplanmäßige Abschreibungen, die hier mit den Begriffen „Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung“

Neben der normalen Abnutzung kann bei Gebäuden auch eine außergewöhnliche technische oder wirtschaftliche Abnutzung eintreten. Dieser außergewöhnlichen Abnutzung wird durch die

(AfaA) Die AfaA soll Wertminderungen, die ihre Ursache in außergewöhnlichen technischen (Brand, Explosion, Hochwasser, Mehrschichtnutzung etc.) oder wirtschaftlichen (wirt

Die Absetzung für außergewöhnliche Abnutzung bietet eine wichtige Möglichkeit zur außerplanmäßigen Abschreibung und reflektiert den Wertverlust, der aus außergewöhnlichen

Die Absetzung für außergewöhnlich technische und wirtschaftliche Abnutzung (AfaA) dient der Berücksichtigung von Wertminderungen bei abnutzbaren Wirtschaftsgütern,

Ist bei betrieblichem Anlagevermögen, einem Mietwohngrundstück oder einem anderen, zur Einkünfteerzielung genutzten Wirtschaftsgut eine außergewöhnliche Abnutzung festzustellen,

Ist ein erheblicher Wertverlust eines Gebäudes ganz überwiegend durch dessen Vermietung veranlasst, ist eine AfaA nach § 9 Abs. 1 EStG i. V. m. § 7 Abs. 1 Satz 7 EStG zu

Treten außergewöhnliche Ereignisse auf, wodurch eine Immobilie in ihrer Nutzungsfähigkeit eingeschränkt wird und an Wert verliert, dürfen Eigentümer eine außerplanmäßige Abschreibung vornehmen – die Absetzung für

Wenn die betriebsgewöhnliche Nutzungsdauer von Wirtschaftsgütern, die länger als ein Jahr dem Betrieb dienen, durch technischen Fortschritt oder übermäßige Beanspruchung sich als kürzer

- Top 15 Best Red Dead Online Created Characters

- Explore 127 Free Pansy Illustrations: Download Now

- Sülze Hausmacher Art, 4,45

- Ihr Anbieter Für Software As A Service In Hamburg

- Gini Koeffizient Indien 2024 | Gini Coefficient

- İtü’lü Oğuzhan Motosiklet Kurbanı

- Led Fluter / Led Strahler _ Led Fluter Für Große Flächen

- Zielgruppen Im Eventmarketing – Zielgruppenmarketing Definition

- Baum Aus Kern Selber Ziehen _ Baum Aus Kern Ziehen Zeitraum

- Offenes Mrt In Der Radiologie Schwabstraße

- 610 Route: Fahrpläne, Haltestellen

- Loyon 50 Ml – Loyon Rezeptfrei

- Ich Kaufe Otterndorf Einzelhandel

- Antonio Vivaldi Geiger _ War Antonio Vivaldi Verheiratet

- Lest Spanisch – Spanische Texte Zum Lesen